cago

Addict

-

Benutzer seit

-

Letzter Besuch

Alle Inhalte von cago

-

Hi Roti, Vielen Dank für Dein FB! Es ist eben so, dass ich genau am Montag nach diesem Kurs sowieso geschäftlich nach Berlin muss und daher den Flug bezahlt hätte :-) Ich frage mich halt, was an Mehrwert mir dieser Kurs gegenüber Büchern oder sogar der AudioCD dieses Kurses bringen könnte. Ich bin momentan soweit, dass ich einen funktionierenden NinjaScript Code habe, welcher Position Sizing, Long/Short Reinskalieren und das RM/MM beherrscht. Nun bin ich dabei, Entrys zu testen. Danach folgen Exits und dann die Kombination mit dem PS, RM, MM... Aber ich denke, ich werde Deinen Rat befolgen und die Zeit und das Geld besser in die richtigen Bücher investieren :-) Danke und Grüsse cago

-

Van Tharp gibt im September wieder Seminare in Berlin. Ich überlege mir, da hin zu gehen um dieses Seminar zu besuchen: http://www.vantharp.com/workshops/develop-winning-systems.asp 3000$ sind nun nicht gerade wenig für mich, weshalb ich hier mal fragen wollte, ob jemand von Euch schon mal an einem Tharp Seminar war und was Ihr generell von Tharp haltet... Habe bisher nur ein Buch von ihm gelesen, Clever Traden mit System 2.0. Abgesehen von der schlechten Übersetzung fand ich das Buch eigentlich sehr lehrreich. Irgendwie finde ich Tharp auch vertrauenswürdig... Grüsse cago

-

@roy: Das habe ich ihn auch schon gefragt, er meint, dass der Pit noch etwa 5 Jahre bestand haben wird. Und die Vorteile liegen wohl darin, dass man im Pit schneller spürt was geht... ich denke er tradet rein diskretionär. Bez. Streik und Produkten werde ich ihn morgen ansprechen, ich melde mich wieder. @whipsaw: Shots werde ich versuchen... denke zwar dass das nicht erlaubt ist, aber wenn ich das nicht hinkriege wird mir das keiner glauben :-) Topstories werde ich fragen. Danke für den Link werde ich morgen Abend durchlesen :-) Habe am Freitag auch bereits eine solche löchrige Jacke erhalten.. die sagten mir, dass ich dann so Zettel holen oder bringen werde.. :-) ich hoffe ich mache keine Fehler :-))) Guys, ich bin so aufgeregt.. kanns noch immer nicht glauben :-)))))))))))))

-

Hallo Leute Bin hier in Chicago an einer Englisch Schule und habe einen Market Maker von der CBOT kennen gelernt. Er hat mich eingeladen ihm eine Woche lang über die Schulter zu schauen. UNGLAUBLICH!!! War am Freitag bereits da um mich anzumelden und war sogar schon auf dem Pit! Der Market Maker ist selbständig und hat ein paar Angestellte. Nun wollte ich fragen, ob Ihr mir einige Tips geben könnt, was ich so fragen sollte oder könnte. Oder vielleicht interessiert Euch etwas? Ausserdem verstehe ich noch nicht so ganz was ein MM genau macht... hab zwar auf Wikipedia nachgelesen, aber wie das in der Realität dann so läuft weiss ich nicht... er hat mir am Freitag etwas erklärt.. irgendwie stellt er den Bid und Ask von Optionen und minimiert das Risiko mit Hedging... hab aber irgenwie nicht so begriffen wie das gehen soll.. vielleicht kann mir jemand von Euch das mal genauers auf Deutsch erklären? Es geht bereits morgen 6.30 Uhr los :-) Viele Grüsse cago

-

So, habe wieder viel umprogrammiert. Vieles funktioniert jetzt auch besser, einiges schlechter :-) Habe aber nun festgestellt, dass wenn ich mehrere StopOrder's mit dem selben IOrder Objekt absetze, die alten Stops nicht automatisch gecancelled und neu gesetzt werden. Deshalb habe ich nun für jeden Stop ein eigenes IOrder Objekt, damit ich die nicht mehr gebrauchten Stops einfach mit CancelOrder cancellen kann. Offenbar funktioniert OCO nicht, da ich keinen Targetorder verwende... Allerdings habe ich das Gefühl, dass NT nun nicht mehr weiss wann eine Position von Long/Short auf Flat geht...?? Kann das sein? Jedenfalls geht das System keine Short-Trades mehr ein, was ev. darauf zurück zu führen ist... Grüsse cago MM-RM-PS_(test_und_live)_AOH_10 - Kopie.txt

-

Hi DarthTrader Danke Dir soweit.. ich ändere das und poste den Code dann nochmals. Dass die MarketPosition (Long oder Short) erst so spät, also bei OnPositionUpdate, bekannt ist, ändert natürlich so einiges..:-) Grüsse cago

-

OK, habe fast alles neu geschrieben da mir noch sehr viele Fehler aufgefallen sind. Dieser Code macht nun fast alles so wie ich es haben möchte, aber: 1. Backtest vs. Marketreplay: Da gibt es immer noch grosse Unterschiede, welche ich mir nicht erklären kann. (Settings: Variablen wie vorgegeben. Achtung, bei den Parametern Backtest für backtesting und Real_Trading für Real Trades :-) Habe das ganze jetzt mal im 1min Timeframe mit AAPL mit den Daten vom 18.11.2011 getestet. 2. Das System kann eigentlich so noch keine Gewinntrades machen, ausser wenn Exit on Close eintritt. Und zwar deshalb, da ich ausser den Stops noch keine Ausstiegsregel habe. Ich wollte deshalb in OnBarUpdate im zweiten Timeframe einen Trailingstop programmieren. Der Code ist nun aber ausgeklammert, da das System damit absolut garnicht mehr funktioniert. Nichteinmal mehr Exit On Close funktioniert da noch... ??? Hat ja ev. jemand eine Ahnung, warum und wie ich korrekt einen Trailing Stop programmieren könnte? Code ist jedenfalls im Anhang. *.txt muss natürlich in .cs. geändert werden und kompilieren :-) 3. Hier nochmals was er eigentlich tun sollte: - Drei Entryorders absetzen, indem in den Trade reinskaliert wird. Abstand zu den Trades entspricht 1R+Gebühren - 1R = StopLoss wird mit dem ATR berechnet. - Für das Risikomanagement wird der aktuelle Kontostand verwendet. - Der Stop soll nach jedem Trade um 1R nachgezogen werden. - Man kann in den Parametern zwischen zwei Einstiegsregeln wechseln. Ich verwende das, um die Regeln umzukehren. Wie gesagt, würde es mich interessieren, was ihr davon haltet... Grüsse cago MM-RM-PS_(test_und_live)_AOH_8.txt

-

update 2: Habe wohl etwas voreilig geschrieben... Das Problem war nicht die Orderart: Habe für den Einstieg in den 2. Lot eine Kurserhöhung um 1R plus die Handelsgebühren pro abgeschlossenem Trade berücksichtigen wollen. Stattdessen habe ich die Gebühren für sämtliche bisher angefallen Trades eingerechnet: Performance.AllTrades.TradesPerformance.Commission Je mehr Trades getätigt wurden, desto unwahrscheinlicher wurde mit der Zeit, dass ein zweiter Order möglich wird.. Habe den Teil des Codes nun mit einer ungefähren Gebührenberechnung ersetzt... deshalb funktionierts nun. Wenns jemanden interessiert kann ich ja nochmals den neuen Code hochladen.. Zumindest mich würde es interessieren was ihr davon haltet :-)

-

update: Habe die Entry-Orders (EnterLong) durch EnterLongLimit mit Limitpreis GetcurrentAsk/Bid ersetzt. Soviel ich weiss, wird im Backtest der Close genommen, nun funktionieren aber die mehrfachen Entrys im BT. Das Problem mit dem Stop, welcher nur die erste Entrymenge tradet, habe ich aber immernoch... Realtrading kann ich momentan leider nicht testen. Grüsse cago

-

Hallo DT Danke für die Antwort. Habe noch ein paar Fehler im Code gefunden, jedoch ist es jetzt noch schlimmer als vorher :-) Code (als txt, musst du noch in cs ändern) und BT / RealTrading - Vergleich sind wieder im Anhang. Was ich festgestellt habe: * Backtest über einen längeren Zeitraum, z.B. 3 Jahre = Nicht ein einziger Trade wird mit mehreren Entrys ausgeführt. Selbes Setup, aber nur 3 Tage Backtest = Mehrere Entrys werden eingegangen. Das ist doch sehr komisch... * Auch was die Stops betrifft, reagiert das Backtesting komplett anders (falsch!!). Siehe Bilder im Anhang. * Backtesting: Bar0 = Entrysignal / Bar1 = Orderversand + Trade Realtrade : Bar0 = Entrysignal + Orderversand + Trade * Könnte das etwas mit dem Multi-Time-Frame zu tun haben? Wichtig: Man kann in den Parameter Einstellungen BackTesting oder RealTrading wählen. Damit ändert man eigentlich die Berechnung für die Kontogrösse: Beim BT berechnet der Code die Kontogrösse Beim RT wird die Kontogrösse vom Brocker (oder hier vom Sim Account genommen) Die Parameter, welche ich verwendet habe sind bereits im Code. Timeframe 5min Aktie Apple Danke und Grüsse cago MM-RM-PS_(test_und_live).txt

-

Hallo zusammen Habe unter OnBarUpdate drei Entry's programmiert, deren Ausführung vom vorhergehenden Entry abhängen. Den Code seht ihr im Anhang. Wenn ich den Code nun im MarketReplay teste, funktioniert das auch. Siehe Realtime.jpg. Im Backtest.jpg seht ihr denselben Zeit-Ausschnitt, jedoch aus dem Strategyanalyzer, also den Code ge-backtestet:-). Hier stelle ich fest, dass 1. der dritte Entry zusammen mit dem zweiten Entry eingegangen wird und 2., dass der Stop nur die Quantity vom ersten Entry nimmt und damit noch eine Position offen bleibt, bis ExitOnClose eintritt. Habe im Code ja "Position.Quantity" stehen, weshalb meines Erachtens in diesem Beispiel die ganze Menge von 132 Stk. gestoppt werden müsste. Im MarketReplay Modus sind es korrekterweise die 88 Stk (Der Entry3 wurde hier nicht gefillt). Die Frage ist nun, warum das so ist und wie ich den Code umprogrammieren könnte, damit er auch im Backtest korrekt funktioniert. Falls dieser Codeausschnitt nicht reicht, gebt mir Bescheid, dann lade ich den ganzen Code hoch.. Danke und Grüsse cago

-

Hallo ibelieve Ja, blicke einigermassen durch, muss es mir aber noch genauer anschauen, bin gerade dabei mir ein ähnliches Excel File zu machen. Habe auch gerade eines gemacht, welches mir unter Einbezug von an der Vola errechnetem Stop, Kapital und Risiko in % tradebare Aktien ausgibt. Eine Art Screening Tool. Falls es Dich interessiert, kann ich das auch mal hochladen... würde mich sowieso interessieren, was Ihr davon haltet. Bez. Orderausführung: Ok, das beruhigt mich etwas.. die Sache wird dann bei kleinerem Kapital wesentlich einfacher...

-

Hallo zusammen Habe eben auf der IB Homepage etwas über Odd Lots gelesen: http://www.interactivebrokers.com/de/p.php?f=orderTypes&ib_entity=de -> dann auf "Odd Lot Orders" klicken. Also die Aussage ist, dass Orders, welche weniger als 100 Stk. oder ungewöhnliche Grössen wie 225 Stk. oder so über Smart übermittelt werden müssen und nur dann ausgeführt werden, wenn es eine gleiche Ordergrösse am Markt gibt. Meine Frage nun, ist es wichtig, in 100ter Mengen zu traden und Odd Lots zu vermeiden? Ich werde wohl so mit 30min bis 120min Charts traden. Gibt es da in der Praxis Probleme mit der schnellen Ausführung? Oder werden trades ggf. gar nicht ausgeführt, weil der Preis bis zur Ausführung zu stark geändert hat? Erhöht sich dadurch der Spread? Sollten Odd Lots zu vermeiden sein, würde das unter Berücksichtigung meiner Kontogrösse, des Stopps und des Risikos die Handelbaren Aktien stark einschränken. Und noch eine Frage: Betrifft dieses Problem auch den Währungshandel? Danke Euch und Grüsse cago

-

Hallo ibelieve Vielen Dank für Deine ausführliche Erklärung! Einfach genial wie Ihr Leute mir immer helft. Sorry übrigens, dass ich nicht immer gleich zurückschreibe, bin beruflich in einer ganz anderen Welt zu Hause. Morgen übrigens im schönen Bayern :-) Grüsse cago

-

Das klingt fast schon einfacher als ich mir das vorgestellt habe... Bedeutet das, wenn ich CHF an IB überweise, bleiben das auch CHF, und die werden nicht umgewandelt in USD? Dafür hätte ich dann aber eine entsprechende Kaufkraft in USD und ggf. dann auch die 25K fürs DTing?

-

Danke zunächst allen für die schnellen Antworten. @ibelieve: Habe doch nicht gesagt dass der USD oder sogar der EUR bald weg sein werden. Ich erinnere mich nur daran, dass ich damals im Jahr 2000 etwa CHF 1.70 für den Dollar bezahlt habe. Und die Sterne stehen seither nicht besser für diese Währung, weshalb ich mir eben die bekannten Gedanken mache... Bevor Fragen aufkommen: Ich trade nicht seit zehn Jahren, sondern seit bald zehn Jahren nicht mehr :-) Ja habe ein CHF Konto und will auf CHF absichern. Margin habe ich, habe mich da gerade ein bisschen durchgelesen auf IB.. Ich habe ein RegT Margin Konto. Da frag ich mich nun aber, ob ich die 25K für's Daytrading trotzdem auf dem IB Konto haben muss oder ob eine Margin in der Höhe reicht. Und wie kann ich diese Margin überhaupt erhöhen? Wäre super, wenn man IB eine Sicherheit in der Fremdwährung geben könnte und sich die Margin dann daran ausrichtet... Danke und Grüsse cago

-

Hallo zusammen Da ich hauptsächlich mit US Aktien in USD handeln möchte, macht mir der $-Zerfall schon etwas Sorgen. Es gibt ja Möglichkeiten sich dagegen abzusichern... kenne mich da aber überhaupt nicht aus. Wie macht Ihr das? Sind das Optionen, Zertifikate oder Futures? Was kostet das? Und wo mache ich das? Geht das auch über IB? Danke und Grüsse cago

-

@Philipp: Habe das hier noch gefunden: www.grainmarketresearch.com Keine Ahnung wie die Qualität ist oder wie seriös der Anbieter... @swz168: Wahrscheinlich kannst du mit CSVed jedes txt oder csv File so anpassen, dass es für deine Software lesbar ist. Hab das auch so gemacht, habe die Daten von iqfeed und lese sie nach formatierung mit CSVed in NJT ein. Funktioniert sehr einfach!

-

@Vola: Die Aktien 1min gehen ca. 3 Jahre zurück und Forex 1min etwa 5 Jahre... Tickdaten würde ich auch erhalten, die Datenmenge ist aber enorm und die Historie ist dann auch nur noch ein paar Monate zurück. Verkaufen darf ich die Daten wohl nicht, aber falls du was möchtest melde dich doch per Mail bei mir. Ich stelle mir ausserdem das System eher auf 30min Basis oder höher vor, weshalb 1min Daten für mich reichen. @goso: Hab nicht vor was mit Arbitrage zu machen. War nur für mein eigenes Verständnis. @wh: Ich meinte nur mit NJT-Wizard ein paar einfache Ideen auf einzelne Produkte testen. Aber den Market Analyser und quantitatives Trading werde ich mir noch anschauen.

-

Ups, leider verstehe ich nur Bahnhof :-) Ich brauche die Daten, damit ich Ideen backtesten kann. Tick Daten zeichne ich nicht auf, nur 1min Daten. Aus diesen mach NJT dann auch grössere Zeiteinheiten... Aber wahrscheinlich sprichst Du von was anderem... Bez. Forex, habe auch schon gelesen, dass man da vorsichtig sein muss, wegen fehlender Aufsicht. Ich zeichne deshalb auch die US Aktien auf. :-) diese Begriffe muss ich erst nachschlagen, sorry... die Ideen würde ich jedenfalls mit dem Wizzard von NJT "programmieren". C# Buch hätte ich schon mal :-) Da muss ich aber erst noch Ritalin kriegen um das lesen zu können. Danke trotzdem für Deine Hilfe! Ich hab mir gedacht, wenn ich das Problem mit den historischen Daten mal gelöst habe, kann ich dann in Ruhe backtesten. Ok, vielleicht habe ich der Konfiguration etwas zuviel Aufmerksamkeit geschenkt (ich zeichne 6000 Aktien und ca. 2x 70 Währungspaare mit 1min Daten auf). Meinst Du aktualisieren? Ok, könnt ich machen, obwohl ich den Fehler eher dem Datenliferanten zugeschrieben hätte. Es waren zwei von ca. 1,5 Millionen Zeilen fehlerhaft... ist nicht so schlimm, hab die Zeilen ja schnell rausgelöscht. Ich glaube ich verstehe langsam... Ich werde wohl mal mit beiden Feeds backtesten und schauen, wie stark sich die Resultate unterscheiden. Ich sauge alle Kommentare auf, auch wenn sie mir nur auf die Sprünge helfen sollen. Je mehr ich über das Thema lerne, desto mehr merke ich, wie wenig ich eigentlich weiss. Ich kann das Konzept momentan nicht hinterfragen, da ich ausser den oben genannten Details das Problem damit nicht sehe. Danke trotzdem für deinen Appell! Danke Vola, das erklärt natürlich einiges. Und wenn ich das richtig verstehe, bewirken die Arbitrageure, dass die Preisunterschiede von Broker zu Broker nicht zu gross sind? Bez. Volumen: dann hat das wohl keine Bedeutung. Bei den Aktien ist es aber sicher aussagekräftig. Berücksichtigt man das Volumen eigentlich bein (Aktien-)Backtesting?

-

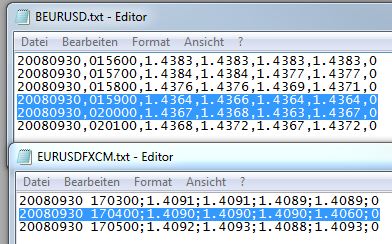

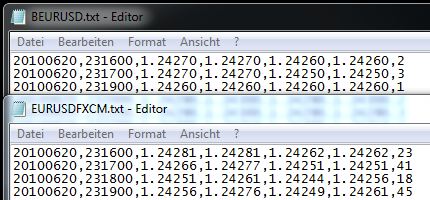

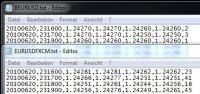

Hallo zusammen Hab zu diesem Thema auch noch ein paar Inputs und Fragen: Ich richte mich seit einiger Zeit für's Backtesting ein. Für die Historischen Daten habe ich folgende Konfiguration am laufen: Datenlieferant: IQ Feed mit Forex und US Aktien Datenspeicherung: QCollector Zeiteinheit: 1min (geht ca. 5 Jahre zurück) .csv bearbeiten: CSVed Automatisierungssoftware: autohotkey Hardware: Atom PC speichert/aktualisiert die .csv's direkt auf einer NetzwerkHD Der QCollector nutzt bereits den Windows Taskmanager um die Aktualisierung zu automatisieren. Da macht er bei mir 1x pro Tag irgendwann in der Nacht. Damit habe ich den Datenfeed von IQfeed den Tag durch trotzdem noch vollumfänglich zur Verfügung. Den autohotkey brauche ich, um den IQfeed jeden Tag vor Aktualisierung neu zu starten (funktioniert aber noch nicht so richtig). Den CSVed brauche ich, damit ich die Daten bei Ninjatrader importieren kann. Für Multicharts ist das csv Format aber schon richtig, so dass es hier ohne Umformatierung geht. CSVed ist übrigens genial, habe sicher fünf verschiedene Programme durchprobiert aber keines kommt nur annähernd an CSVed ran. Leider habe ich auch noch ein paar Probleme, vielleicht kann mir da jemand weiterhelfen: Ich muss dazu noch sagen, dass IQFeed zwei FX Datenfeeds anbietet (Barclay und FXCN) warum ich die Daten mal verglichen habe: Datenreihen im csv fehlen: Siehe Bild1 Während bei den Forex Daten von Barclay gleich mehrere Stunden fehlen, sind sie bei FXCM vorhanden. Datenreihe hat Fehler: Siehe Bild2 In den millionen Reihen von FXCM hat NJT zwei Mal gemeckert, da Fehler beim Importieren aufgetreten sind. Wie kann es sein, dass das open und close tiefer ist als das low :-))) open, high, low, close 1.10, 1.15, 1.12, 1.10 Abweichende Kursdaten: Bild3 Wenn ich genau die selbe Reihe von FXCM und Barclay vergleiche, weisen die unterschiedliche Kursdaten und Volumen auf. Ist das normal? Und welchen soll ich nun fürs Backtesting wählen? Volumen: Komischerweise ist das Volumen nur bei neuerem Datums vorhanden, bei den älteren steht einfach 0. Warum? Und was meinen die Zahlen eigentlich z.B. 45?? Danke Euch und Gruss cago

-

Super Input! Werde es so ähnlich machen. Nämlich so, dass ich einen PC mit IQFeed und QM laufen lasse, welcher die Datenbank füllt. Dann habe ich einen TestPC mit MC und IB Demokonto, auf welchen ich von Zeit zu Zeit die Datenbank kopiere. Später werde ich dann noch einen "produktiven PC" haben welcher dann das System tradet. Da verstehe ich noch viel zu wenig davon... wozu braucht man überhaupt bid/ask beim Backtesting? Wäre dazu nicht nur der Ausführungspreis relevant? Kriegt man die bid/ask Infos eigentlich, wenn man kein Level II Stream hat? Habe den Thread über die historischen Daten leider nicht gefunden.. irgendwie funktioniert die Suchfunktion auch nicht... vielleicht weisst Du noch etwa wo ich suchen müsste... Danke un Gruss cago

-

Hallo Henrik, ein Danke auch von mir für das tolle Review. Dass man den QM auf einem separaten Rechner laufen lassen kann finde ich super. Aber wie greift man dann mit MC auf dem anderen PC auf die Datenbank zu? Kann man den Datenbankpfad irgendwo einstellen? Habe den Button für den "history reload" übrigens gefunden. Tatsächlich haben sich damit die Lücken gefüllt. Aber warum nur gibt es diesen Button nicht im QM? Wäre doch praktisch, wenn man im QM z.B. nach einem PC Absturz einfach alle Symbole markieren und die nicht aufgezeichneten Daten "nachladen" könnte. Vielleicht missverstehe ich die Funktion vom QM auch... ich würde ihn jedenfalls gerne als Datenaufzeichner auf einem separaten Computer verwenden, damit ich dann in Ruhe Backtests auf dem zweiten PC mit diesen Daten machen kann. Gruss cago

-

Ich suche zu dem Thema mal einen Thread um da genau zu beschreiben was ich eigentlich will und warum. Vielleicht irre ich mich ja mit meinem Vorhaben. IB alleine scheint mir soweit jedenfalls eher ungeeignet. Aber 100 Symbole wäre schon mal nicht schlecht. Hmm, muss ich nochmals schauen gehen, melde mich dazu aber wieder im MC-Thread. Ich frag dich nochmals wenn ich's nicht finde, danke trotzdem! :-) Vielen Dank für die Fahne :-)) Ok, werde mich nun in den entsprechenden Foren bemerkbar machen! Grüsse cago

-

Danke ajkonly, ich auch nicht :-) Könnte Dein Name ein Hinweis auf Deine bevorzugten Märkte sein? Asia, Japan, Korea? Gruss cago