Eddy

Addict

-

Benutzer seit

-

Letzter Besuch

Alle Inhalte von Eddy

-

Ich habe folgende Transaktion durchgeführt: SellShort-Order: filled zu 107,685 BuyToCover-Order: filled zu 107,515 ==> Punktdifferenz: 0,17 NT zeigt einen Punktgewinn von 0,16 an. Ich gehe davon aus, das der Bid-Preis, zu dem die Order ausgeführt wurde, 107,525 war. Gibt es eine Möglichkeit auf diesen Bid-Preis zuzugreifen? Im IExecution-Objekt jedenfalls nicht.

-

Das würde doch bedeuten, das für einen Kontrakt, der Overnight gehalten wird, vom Broker die doppelte Margin-Anforderung vorausgesetzt wird. D.h. wenn mein Konto nicht die nötige Deckung hat, sind morgens alle Order zwangsausgeführt worden.

-

Noch eine Anfängerfrage. Wie sage ich IB, das ich nur Intraday handeln will? Kann man das in NT einstellen?

-

Jup, da habe ich a) zu kompliziert gedacht (die TickSize braucht man in der Berechnung nicht) und b) auch noch falsch gelegen . Den "Wert" des StopLoss kann man einfach mit folgender Formel berechnen: StopDiff * PointValue (im Beispiel: 0,09 * 1000 = 90). Danke askerix.

-

Ich fasse mal zusammen, was ich bisher verstanden habe: initial margin, maintenance margin Auf der DeiFin-Seite (die ist wirklich gut) wird u.a. Folgendes gesagt: Das bedeutet doch, das sich initial und maintenance margin jederzeit ändern können. Kann das auch im Laufe eines Tages passieren? Kann man in NinjaTrader auf die initial margin eines Instruments zugreifen? In MQL4 erfolgt das wohl mit: MarketInfo(Symbol(), MODE_MARGINREQUIRED); Ist das wirklich so? Die max. zu handelnden Kontrakte würde ich 1. über die initial margin und 2. über das max. zulässige Riskio und der Stoppentfernung berechnen. Beispiel (FGBS): Kontowert: 5000 € Risiko: 100 € Abstand Stopp: 0,09 (z.B. 110,09 zu 110) Wert der Stoppdifferenz: Ticksize * Stoppdifferenz * Pointvalue = 0,005 * 0,09 * 1000 = 0,45 1. Max. Anzahl über initial margin: size1 = Kontowert / initial margin = 5000 / 281 = 17 2. Max. Anzahl über die Stoppentfernung : size2 = risiko / Wert der Stoppdifferenz = 100 / 0,45 = 222 Kontrakte Die max. zulässige Anzahl wäre jetzt: 17 Oder mache ich hier einen Denkfehler?

-

@All Danke erstmal für eure Erklärungen und Hinweise. Jetzt habe ich wieder etwas zum Lesen. Bei meinen Tests mit dem FDAX hatte ich die größten Verluste, wenn ich Overnight gehandelt habe. Deshalb habe ich mein HS so eingestellt, das um 21.50 alles verkauft wird.

-

Hallo, als Future/Forex-Neuling raucht mir der Kopf. Um mein Handelssystem vernünftig testen zu können, möchte ich ein MM/RM dafür entwickeln. Das soll mir für ein bestimmtes Risiko die Positionsgröße berechnen. Jetzt fangen aber schon die Schwierigkeiten an. Für Futures berechne ich die Kontraktzahl, für Forex die Anzahl Lots. Beim Durchforsten des Forums stoße ich immer wieder auf die Begriffe Margin, freie Margin und Hebel. Mythos hat auch eine Berechnung vorgestellt Beispiel Aurelius hat eine Formel zur Berechnung der Kontogröße vorgestellt: Ich habe die Kontogröße für FGBS mal berechnet: ATR 14 Tage: 2,35 TickSize: 0,005 PointValue: 1000 Tickwert = Ticksize * PointValue = 0,005 * 1000 = 5 Kontogröße = 2 * 2,35 / 0,005 * 5 = 4700 Soweit noch alles ok. Bei einem Konto von 10.000 kann ich dann 2 Kontrakte gleichzeitig halten? Ist dann der Hebel 1? Kann man Hebel so verändern, das bei gleicher Kontogröße z.B. 10 Kontrakte gehandelt werden können? Und was hat es genau mit der Margin auf sich. Lt. goso spielt die Margin keine Rolle. Kann man im Forex-handel mit kleineren Kontogrößen arbeiten? Danke an alle, die mir helfen, wieder einen klaren Kopf zu bekommen . Ich setzte NinjaTrader ein und bin bei Interactive Brokers. Eddy

-

Danke, werde das mal durcharbeiten.

-

Mein Datenanbieter ist InteractiveBrokers. Was mich nur verwundert ist die Tatsache: heute sind die Daten wieder verfügbar.

-

Das kann man sehen wie man will. Wenn du mal eine Forderung gegen ein Unternehmen hast, das in der Insolvenz ist, siehst du das vielleicht etwas anders. Was den Freibrief angeht, hast du Recht. Wenn der Insolventverwalter diese Rechte aber nicht hätte, würde eine Abwicklung aber ewig daueren. Für Unternehmen, die eine Überlebenschance haben, gibt es aber das Insolvensplanverfahren.

-

Jetzt versteh ichs nicht mehr. Heute sind die Daten für diesen Zeitraum wieder da. Ja kann man sich den auf die Backtests dann überhaupt noch verlassen?

-

Wenn ich einen Backtest ausführe, bekomme ich um den 27.5 2011 ein riesiges Problem. NT zeigt Kursdaten bis zum 23.5. 13:27 und dann wieder dem 27.5 8:01. Hat jemand dafür eine Erklärung? Eigentlich sollte die Posi um 21:30 aufgelöst werden. Aber es gibt kein 21:30 am 23.5. War da der Handel ausgesetzt?

-

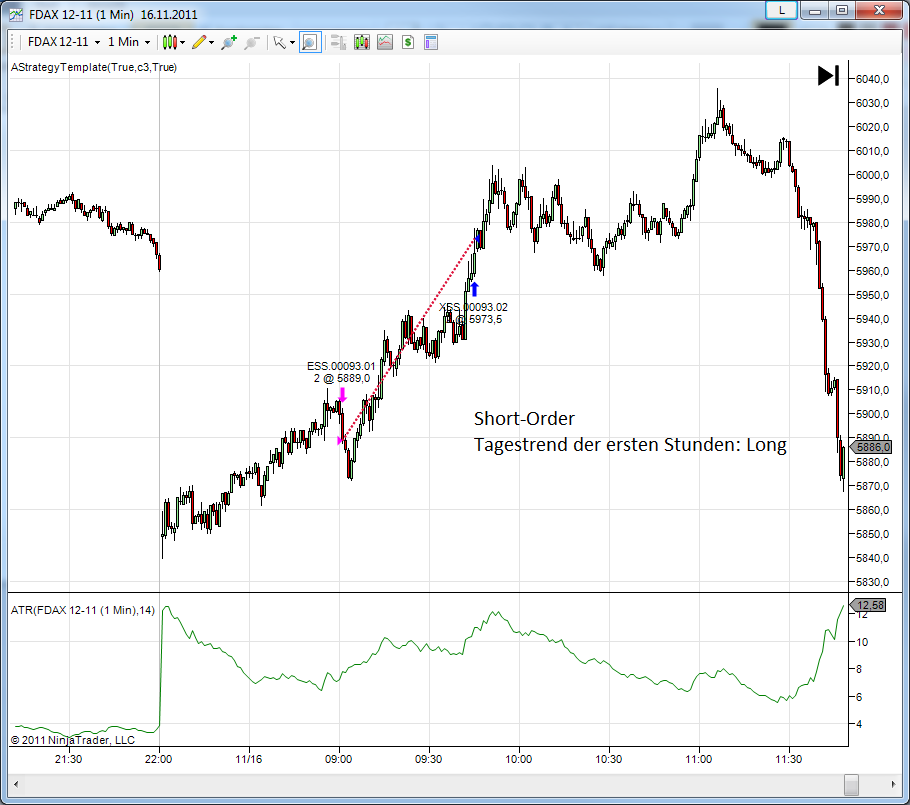

Dieser Handelssatz setzt grundsätzlich in der Korrekturphase eine StopBuy-Order ab. Ich erläutere den Trade mal anhand einiger Bilder: Bild 1 zeigt dem übergeordneten Timeframe (30 Min). Der abwärts gerichtetet Trend 93 wird am OutsideBar um 16.00 Uhr gebrochen und der aufwärtsgerichtete Trend 94 entsteht. Dieser wird um 8:30 seinerseit gebrochen (durch das Gap. Der abwärtsgerichtete Trend 95 entsteht. Bild 2 zeigt den Timeframe, in dem gehandelt wird (5 Min). In der Korrekturphase des abwärtsgerichteten Trends 845 wurde eine StopBuy-Order plaziert. Mit fortschreitender Korrektur wurde der Stop nachgezogen. Am 9.00 Bar werde ich eingestoppt ((was aber wohl ein Fehler ist. Das Einstoppen hätte erst am 9:05 Bar passieren dürfen). Aber formal erst mal ok. Jetzt wo ich das hier schreibe, entdecke ich auch schon die ersten Fehler. Aus marktteschnischer Sicht ist Trend 95 kein Trend. Ich benutzte im Programm zur Definition einer Trendrichtung ein Verfahren, das auch schon bei 2 Punkten greift. Hier: 95.1.1 und 95.1.2 Es sollten eigentlich 4 Punkte vorhanden sein. Ich mach jetzt wohl besser Feierabend.

-

Ich habe mal folgende Lösungsansatz implementiert: Wenn das Verhältnis des ATRs des ersten Bars eines neuen Handelstages (ATRCurrent) zum ATR des letzten Bars des vorhergehenden Handelstages (ATRPrevious) einen bestimmten Faktor überschreitet, wird in der aktuellen Korrektur nicht gehandelt. Trade verboten wenn: ATRCurrent / ATRPrevious > Schwellwert Im Bild habe ich mit Schwellwert = 1,3 gerechnet. Die ersten bösen drawdowns sind damit weg. Ein weitere zu lösende Situation ist in Bild 2 gezeigt. Eine Lösung könnte folgendermaßen aussehen: Bestimme die Trendrichtung ab dem 1. Bar eines neuen Tages Es werden nur Trades zugelassen, die in Richtung dieser Trendrichtung laufen Beende diese Regel wenn ein bestimmtes Ereignis eintritt (z.B. Tageszeit > 10.00 Uhr) Für die einfache Trendbestimmung müsste doch ein Gleitender Durchschnitt ausreichen oder gibt es was besseres. Nach welchen Kennzahlen und welchen Werten beurteilt ihr denn ein Handelssystem?

-

Ich habe die Drawdowns mal untersucht. Zwei Hauptprobleme habe ich gefunden (der Handelsstil ist "Bewegungshandel aus der Korrektur"). Ich eröffne somit sehr früh einen Trade in der Korrekturphase eines Trends. Nach einem "großen" opening gap wird ein Trade eröffnet. Nach einer "langen" Bewegung (in Punkten) wird ein Trade eröffnet. In beiden Fällen wird der erste Stop auf den letzten P3 gesetzt und mittels Parbolic SAR nachgezogen. Dadurch ergibt sich eine große Punktdifferenz. Wenn ich jetzt in der Nähe des P3 ausgestoppt werde, ist ein sehr großer Verlust entstanden. Ich muss also versuchen, nach "großen" Gaps und "langen" Bewegungen keinen Trade in dieser Korrektur zuzulassen. Gibt es ein Verfahren, um "große" Gaps bzw. "lange" Bewegungen als solche zu identifizieren? Eine feste Größe (also z.B. 100 Pkt.) ist wohl eher nicht sinnvoll. Im Bild ist ein Short-Trade zu sehen.

-

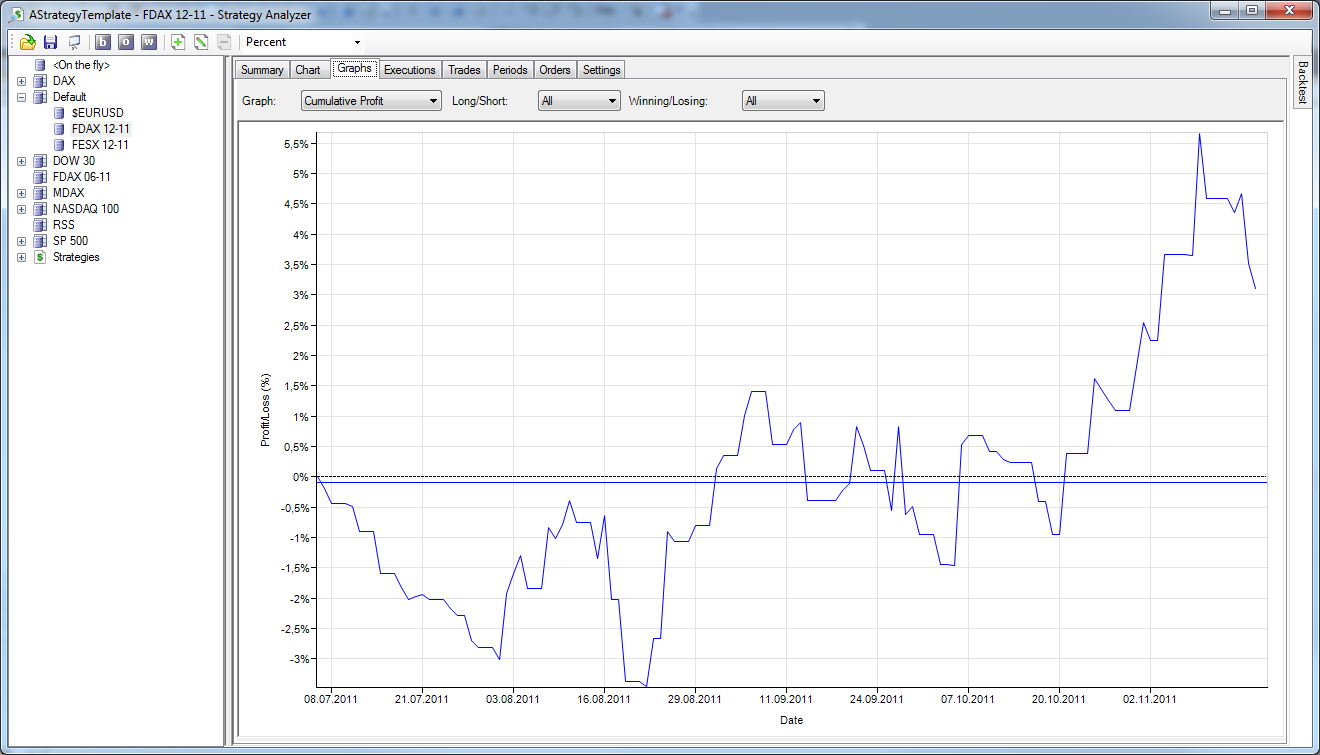

So, das Problem mit dem StrategyAnalyzer ist gelöst. Ich muss mein Handelssystem "entladen", da sich sonst irgendetwas blockiert. Hier ist die Performancekurve für das 1. Halbjahr und die Berechnung ab dem 1.7. bis heute. Da gibts einige böse Drawdowns. Das muss ich jetzt erst mal analysieren.

-

Leider kann ich noch keine Aussage machen. Der StrategyAnalyzer will nicht so richtig. Entweder er läd Daten oder er ist im Status Saving (Statusanzeige). Er wird nur nicht fertig. Eine Optimierung habe ich noch nicht vorgenommen (bis auf die Anzahl Bars in der Korrektur). Allerdings versuche ich Trendverläufe (also die 1-2-3's) "zu verschmelzen". Dadurch bekomme ich einen sauberen Trendverlauf mit der Folge, das die Anzahl der Entries die schnell ausgestoppt werden, erheblich reduziert wurde. Gaps habe ich über die Handelszeiten ausgeschlossen (8:00 - 21:50). Alle Positionen ab 21:50 wurde entweder gecancelled der zum Marktpreis verkauft. Ohne diese Begrenzung gabs in der Tat erhebliche Overnight Verluste.

-

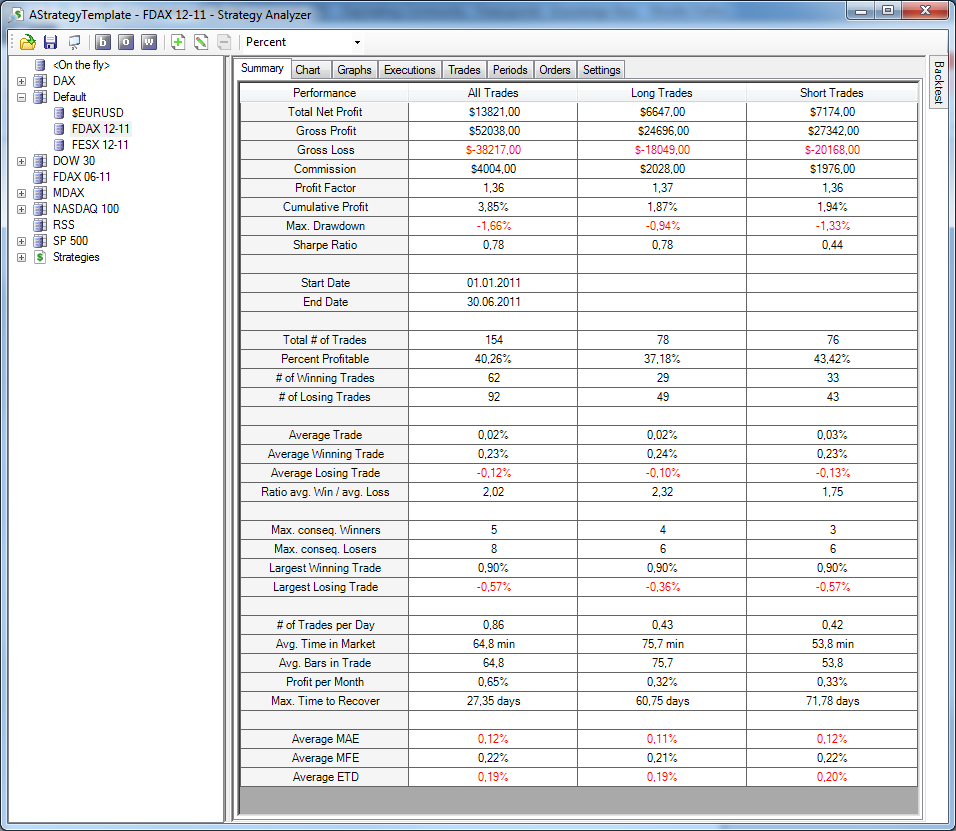

Sieht etwas schlechter aus. Habe 12€ Commission verwendet. Der eine Trade weniger liegt wohl im StrategyAnalyseer begründet.

-

Danke, jetzt klappt es. Es sieht so aus, als ob die Strategie jedesmal neu ausgeführt wird, wenn man die Tabs vom StrategyAnalyser anklickt. Kann man das abschalten?

-

@Henrik Ich habe 27 unter "Minimum commission" eingestellt. In der Performanceübersicht erscheint für Commission aber immer 0. Irgendwas mache ich falsch. Kannst du mir mal auf die Sprünge helfen? Danke, Eddy

-

Das Problem hoffe ich dadurch umgangen zu haben, da ich mit NinjaTrader nur mit 1Min-Daten arbeite. Die 1M Daten werden dann (in meinen HS) auf die geforderten Timeframes verdichtet. NinjaTrader arbeit als immer im 1M Timeframe. Mit der Kommission probiere ich gleich mal aus.

-

Hallo, ich habe die erste Version meines HS mal mit dem Handelsstil "Handel der Bewegung aus der Korrektur" für das 1. Halbjahr 2011 laufen lassen. Da ich bisher noch keine Erfahrung mit der Auswertung von Performance-Kennzahlen habe, bitte ich euch, mal eine Bewertung vorzunehmen. Ich habe mal zwei Varianten laufen lassen: 1. Einstieg frühestens nach 4 Bars in der Korrektur 2. Einstieg frühestens nach 5 Bars in der Korrektur Danke Eddy

-

Bekomme den gleichen Fehler.

-

Stimmt natürlich. Aber wenn ich "nur mal eben" in das zip-File schauen will, ist mir der Aufwand ehrlich gesagt zu hoch. Das "Problem" mit GData ist natürlich die "DoubleScan"-Engine (= doppelte Möglichkeit von Fehlerkennungen).

-

Mein Problem ist jetzt: soll ich meinem Virenscanner glauben oder nicht. Wenn ich ihm nicht glaube, brauche ich ihn nicht. Deshalb... kein Zugriff für mich.