Maerl Brontius

*_skilled

-

Benutzer seit

-

Letzter Besuch

Alle Inhalte von Maerl Brontius

-

Natürlich geht das zu programmieren (auch für MT4 via DLL), das ist ja nicht die Frage, nur ob es das irgendwo gibt als BuiltIn oder PlugIn und wenn möglich unter 1000€.

-

Vectorbull kannte ich noch nicht, da kann man aber scheinbar(?) keine Pattern definieren. Ich hatte es oben versucht grob zu umreissen, Definition des Patterns indem man grafisch die Wellen bildet unter Berücksichtigung der sich ergebenden Hochs / Tiefs. Die beigefügte Grafik (Investox - Analyse Plus) zeigt, was ich meine. Bei MetaTrader gibt es sowas imho nicht, am nahesten würde der Zup-Indikator kommen, der unter anderem Gartley erkennen kann und sonst die Wellen samt Relationen automatisch einzeichnet und man das nur noch abgreifen und die Korrelation mit der Schablone des gewünschten Patterns berechnen müsste. Investox macht all das bereits 'ab Werk'.

-

Yo, auch von mir

-

Ich habe eine Weile überlegt, ob ich es hier frage oder nicht, aber vielleicht gibt es ja doch das, was ich suche. Von Investox hatte ich das mal in einem Artikel gelesen, wo grafisch Chartpattern definiert werden können, man also richtig die einzelnen Wellen anlegen und relativ zueinander positionieren konnte. Ob das dann intern auf den Stochastik abgebildet wird, weiss ich nicht. Auf jeden Fall kann man mittels dieser Definition nach entsprechenden Vorkommen im Chart suchen (bildlich gesprochen würde man sich z.B. ein W modellieren mit einem höheren Hoch und Welle 4 = n*Welle 2). Um das in Investox zu nutzen wäre fast das Komplettpaket von Investox notwendig, das ist es mir dann aber auch nicht wert. Kennt jemand ähnliches in einer Software. Programme wie Patternz von Bulkowski oder IBFX-PRS sind nett aber nicht wirklich nutzbar, da überhaupt nicht flexibel. Kaufen wäre kein Problem, wenn es sich in einem Rahmen bewegt, der bei Komplettpaket von Investox mir zu hoch wäre. Wenn nicht, muss ich wohl doch schauen, es selbst mal anzugehen ...

-

soweit die offizielle Aussage. Das mit der Zeitspanne und geringeren Konditionen ist merkwürdig formuliert. Btw. wo sollen die geringeren Kosten herkommen, wenn das Handelsvolumen nicht ebenso ansteigt? Reines Marketing, um das Vorhaben in rechtes Licht zu rücken, zumal sich im Hintergrund einiges ändern wird - das liegt in der Natur der Sache solch komplexes technisches Unterfangen auf neue Beine zu stellen. Ich bin mir sicher, dass man bisher beim Xetra bestimmte architekturelle und auch formelle Vorgaben hatte, die sich in diesem neuen Umfeld anders darstellen werden. Ob zum Vorteil oder Nachteil wird sich zeigen. Anders formuliert, bei solch größeren Projekten kann man im Nachhinein nicht mehr grössere architekturelle Dinge ändern, weil man sonst den Boden löchern würde, bei einem Neuanfang geht das allerdings schon. Zu dem erstgenannten Zitat wurde im entsprechenden Thread ausgiebig geantwortet und das man mit der Aussage des Artikelszitats damit einen Schritt näher ist, ist sehr sehr weit hergeholt.

-

du hast die Variable iMA deklariert. Im MetaEditor siehst du, dass diese farblich anders dargestellt wird als all deine anderen Variablen. Und zwar aus dem Grund, da diese einen bereits benutzten Namen eines fest eingebauten Indikators nutzen möchte.

-

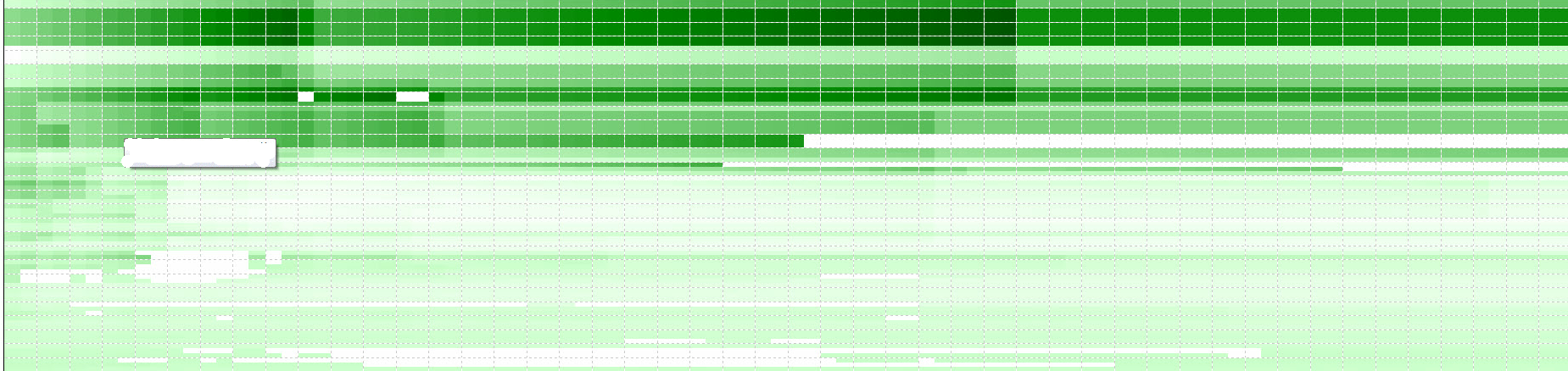

Klingt viel versprechend und überzeugend. Womit überzeugt man die Nutzer? Mit Worten und Flash animierten detail vermissenden stichpunkthaften Auflistungen, sowie Links zu renommierten Journalen, die nur den bekannten Namen transferrieren, weniger halbwegs nutzbare Testimonials, ... insgesamt ziemlich substanzloses Marketing ... Da ich gerade nach einem guten Stockscreener unterwegs bin fand ich es interessant -- aber irgendwie scheinen weder auf youtube noch sonstwo Bilder oder auch nur irgendwelche Details der Plattform zu finden sein. Das Forum von CoolTrade ist komplett dicht für Nicht-Subscriber. Wo also nähere Informationen herbekommen, um zu sehen, was hinter den großen Worten steht? Hat jemand Links? Denn interessiert bin ich aber ich bin auch mißtrauisch, wenn grundsätzlich erstmal alles geheim gehalten wird bis auf die Aussage, dass dort alles ganz, ganz dolle ist. Btw. die folgende Grafik (Daten von mir aktualisiert) erschreckt mich ebenfalls (vor 25 Tagen lag der daily Pageview nur bei 245)

-

in der Tat! Der Qualilätsverlust lässt sich nicht abstreiten. Aber wie geschrieben, das war mir nur negativ aufgefallen, mehr nicht. Belassen wir es dabei ...

-

Dann sehe ich Artefakte, die mir zeigen ob Long oder Short.

-

nur keine Arbeit war mir nur aufgefallen, als ich die Gallery nutzen wollte und wieder löschen musste, da Details kaum zu erkennen. Ein Bild siehe Gallery 'Nanning'.

-

jo, das Bildmotiv passt sehr gut. Nein, mal im Ernst, größere Charts sind dann nicht möglich, da kaum was erkennbar, warum nicht einfach eine Größenbeschränkung wie bei Postings. :vibration:

-

hier scheint es ja auch eine Gallery zu geben, besser als Fremdserver benutzen zu müssen, aber warum werden Bilder denn bis zur Unkenntlichkeit komprimiert? :vibration:

-

Ja, wer sich den ganzen Thread von Tradematrix durchliest wird viel zu tun haben, vielleicht hat er ab und an mehr verraten, ab und an hatte er sich dort intensiv mit Scorpius ausgetauscht Apropro Threadtitel. Mr.Bopp versucht seit einer Weile Hurst wieder auferleben zu lassen und lehrt auch seine Analyse. Anfänglich vielleicht etwas merkwürdig vorkommend dürfte man damit relativ gute Zielberechnungen durchführen können. Für die Öffentlichkeit nutzt er oft den DAX mit 35-Tagezylus, also einfach einem 1er SMA mit Shift von 34. Beispiele hier Bopp 1 Bopp 2

-

if(Open[i] == Close[i+1]) { DoSomething(); } das müsstest du schreiben, aber ich bezweifle, dass das irgendwas bewegt. Solch eine Abfrage macht eigentlich nie Sinn. Der Anfangskurs vom 'neuen Stab' ist der nächste Tick nach dem letzten Tick vom 'alten Stab', der gleich sein kann oder mit einem / zwei Pips Unterschied.

-

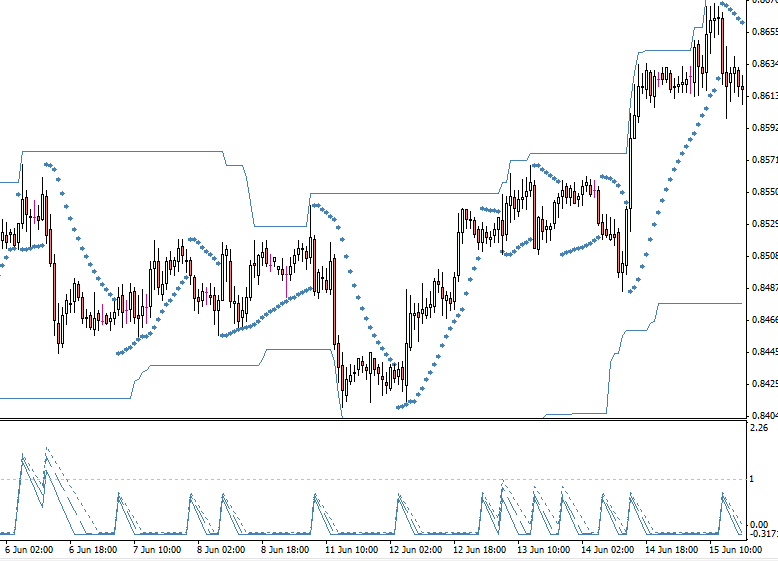

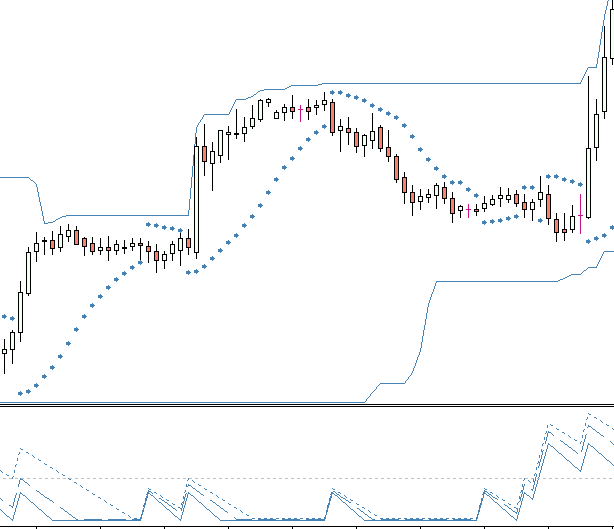

ich war so neugierig und wollte selbst mal sehen, wie das in echt aussieht ... also code von oben eingebaut und angepasst (sarFrq war überflüssig), ich lass mir im Indikator drei verschiedene Basislängen anzeigen. double cntChanges1 = 0, double cntChanges2 = 0; double cntChanges3 = 0; for(i=limit-1; i>=0; i--) { psar0 = iSAR(NULL, 0, psarParam1, psarParam2, i); psar1 = iSAR(NULL, 0, psarParam1, psarParam2, i+1); if((psar0 > Close[i] && psar1 < Close[i+1]) || (psar0 < Close[i] && psar1 > Close[i+1])) { cntChanges1 += 1; cntChanges2 += 1; cntChanges3 += 1; } if(cntChanges1 > 0) { cntChanges1 -= NormalizeDouble(1, 0)/Frq.BaseLength1; } if(cntChanges2 > 0) { cntChanges2 -= NormalizeDouble(1, 0)/Frq.BaseLength2; } if(cntChanges3 > 0) { cntChanges3 -= NormalizeDouble(1, 0)/Frq.BaseLength3; } ExtMA1Buffer[i] = cntChanges1; ExtMA2Buffer[i] = cntChanges2; ExtMA3Buffer[i] = cntChanges3; } In den Grafiken sieht man das ein schnelles und / oder häufiges Wechseln der SAR-Richtung (also up oder down) für Systeme, die darauf basieren, das Handelssystem erstmal in Wartestellung bringen sollten. Als Zielbereich wurde 0 ... 1.4 angenommen, aktuell scheint 0 ... 1 ganz ok zu sein. Mit einer Basislänge von 5 (durchgezogene blaue Linie), 6 (gestrichelte blaue Linie), und 7 (gepunktete Linie) (oben hatte ich 8-9 als sinnvolle Basislänge geschätzt) hat man dann die angezeigten Ergebnisse. Bei Werten oberhalb des Zielbereichs sollte das Signal vom EA nur mit Vorsicht genossen werden. Was klar ist, ist dass in Wartestellung befindliche Systeme zumindest das erste gute Signal nicht mitnehmen können, das ist aber typisch und geht auch nicht anders, das System muss erst wieder in Gang kommen. Im Detail müsste man sich mit etwas mehr Zeit die Ergebnisse in den Charts anschauen, aber im Großen und Ganzen war das die Idee.

-

jedesmal wenn der SAR die Richtung wechselt (nur am Ende der Kerze vom EA zu prüfen, was vermutlich aktuell so ist) den Wechsel mit einer Gültigkeitsdauer merken. Beim nächsten Wechsel wieder eins hinzuzählen usw. usf. Ist die Gültigkeitsdauer abgelaufen eins abziehen. Umsetzen kann man das z.B. mittels zweier Zahlen, de die Anzahl der Wechsel und die den gültigkeitsbasierten Wert enthält, der mit jeder Kerze angepasst wird. Die Gültigkeitsdauer müsste man eruieren, für M15 könnte 8-9 Candles passen, im Beispie habe ich 10 genommen. Das wäre dann die Basis, zu der die Anzahl der Wechsel berechnet wird. D.h. in dem Fall würden wir von der Annahme ausgehen, dass das Abgreifen der Wellen mit einer Kerzenanzahl von 8-9 optimal ist. Ein Wechsel innerhalb dieser Zeit würde dann 1/Basis ergeben, zwei Wechsel entsprechend 2/Basis. Es genügt die Anzahl zu speichern, also 1, 2 ... Die '/Basis' kürzen wir einfach weg und als Zielbereich für gute Signale mit dem SAR hätte man eine Frequenz, die sich im Bereich um 0 ... 1 befindet. Da bisher nur ganzzählige Wechsel gespeichert werden schrieb ich vorhin die kleinere Zeiteinheit wie 30mins, besser 45mins zu nutzen. Besser noch man lässt einen gespeicherten Wechsel nicht nach der Gültigkeit komplett verfällen, sondern mit jeder Kerze ein Stück, damit hätte man dann Werte wie 1,45 Wechsel / Basis, was deutlich besser wäre. D.h. in H1 wäre der Zielbereich der berechneten Frequenz dann (sehr grob geschätzt) 0 ... 1,4. Begründung: wir wollten uns Bereiche heraussuchen, in denen entweder gar kein Wechsel oder nur sehr wenig Wechsel stattgefunden haben. Programmieren tue ich das hier nicht, das musst du schon selbst, aber das ist bei der Systementwicklung meist das geringste Problem. Nur ansatzweise: // diese Länge extern definieren, da eine sinnvolle Zahl erst bestimmt werden muss // was somit wesentlich einfacher ist extern int Frq.BaseLength = 10; double cntChanges = 0; double sarFrq = 0; // ---- Mit jeder neuen Candle folgende Berechnung ausführen ---- // mit jeder Kerze die Gültigkeit ein wenig verfallen lassen // bei einer Basislänge von 10 verfällt hiermit jeder Wechsel mit jeder neuen Kerze um 0.1 if(sarFrq > 0) { cntChanges -= 1/Frq.BaseLength; sarFrq -= MathCeil(cntChanges) * (1/Frq.BaseLength); } // Wenn der SAR wechselt die beiden Zahlen entsprechend inkrementieren // SARChange heisst nur, dass ein Wechsel stattgefunden hat if(SARChange == true) { cntChanges += 1; sarFrq += 1; } // ---- // Der zu berechnende Wert ist jetzt in sarFrq, welcher nun durch den EA auszuwerten ist // Ein Bereich von 0 ... 1.4 (auf jeden Fall ein Wert < 2) ist zu empfehlen

-

Wikipedia --> Frequenz --> Häufigkeit eines sich regelmäßig wiederholenden Vorgangs ... Je höher die Frequenz, desto mehr SAR-Wechsel ... also im Code die Anzahl der Wechsel in den vergangenen N-Kerzen berechnen. N muss dann an die Größe der abzugreifenden Wellenbewegungen angepasst werden. Ich würde mir die Frequenz berechnen lassen und als Indikator beim Backtest anzeigen lassen. Dann siehst du bei welchen Werten viele gute Signale kommen bzw. wo viele Fehlsignale kommen. Bei größeren Pattern eher aufwendig, bei kleineren, die aus wenigen Kerzen bestehen einfach Open/Close/High/Low der jeweiligen Kerzen prüfen, ob diese dem gesuchten Pattern entsprechen. Das können klassische Candlepattern wie Hammer, Doji, BullishEngulfing, etc. sein oder eigengestrickte. Um CandlePattern zu finden berechne ich mir zu Beginn verschiedene Parameter der letzten 5-10 Kerzen (Bsp. BodySizeRelativ, BodySizePt, LowerShadowSize, UpperShadowSize, RangeRelativ, RangePt, Color, ... ). Danach prüfe ich diese Parameter, ob damit die Kriterien für ein zu suchendes Pattern erfüllt werdn können. Jedes Pattern hat eine bestimmte Signalstärke (MorningStar ist z.B. gewichtiger als BullishEngulfing) und diese Signalstärke wird dann subsumiert in Form einer einzigen Zahl, die mir dann als Richtungsweiser dient, wenn ich Long/Short gehe. Hast du ein Pattern gefunden, dass eine Long-Indikation anzeigt, dieses Pattern im Code merken und nach einer bestimmten Zeit ungültig werden lassen. Wenn während des Gültigkeitszeitraums dein SAR-Ansatz ebenfalls Long anzeigt ist die Wahrscheinlichkeit umso höher, dass Long sinnvoll ist. Diese grüne Grafik habe ich eingefügt, weil du das wirklich machen kannst, einfach in MT4 im StrategyTester bei Optimierung das Häkchen setzen, dann beim Buttun 'Experten Eigenschaften' im bereich 'Input' bei mdst. zwei Parameter ein Häkchen setzen, wobei die Werte für 'Anfangswert,Schritt, Stop' sinnvoll sein sollten. Dann wieder im StrategyTester im Bereich 'Optimierte Grafik' mit der rechten Maustaste im Menu '2D' anklicken oder Space-Taste ... Sicherlich ist das ein wenig viel für dich, kostet eben alles ein wenig Arbeit ... und irgendwann fängt jeder mal an ...

-

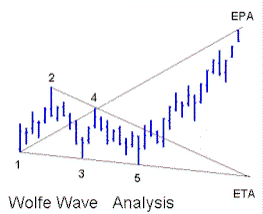

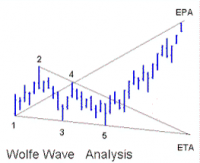

Erstmal Klasse diesen Thread zu sehen, wenn Conglom-O das Betriebsgeheimnis wahren will, zwar schade, muss man aber respektieren ... allerdings würde mich schon interessieren, ob Matrix da ein Mitdenker war (ist). würde ich auf jeden Fall darunter subsumieren, zumal man Zeitreihereien nutzen kann, um basierend auf sich wiederholenden Muster im Markt Projektionen in der Zukunft zu interpolieren. Solche Zielberechnungen können dann Zeit und / oder Preis zum Ergebnis haben. Man kann sich auch z.B. mit dem ZigZag-Indikator Charts quantitativ zusammenfassen, wobei die Relationen zwischen den einzelnen Abschnitten (in X u. Y-Richtung, besser noch Volumen u. ATR mithinzunehmen) nicht zu kurz kommen sollten. Ergo hat man eine Zeitreihe, abgeleitet von der PriceAction. Dass Damit letzlich Chartpattern wie z.B. WolveWaves dann als Zeitreihe aufgeschlüsselt wären ergibt sich von selbst. Und bei den WolfeWaves wie bei anderen Chartpattern ebenso sind Projektionen nunmal das Treiben der Leute, die sich damit beschäftigen. Hatte leider noch nicht genügend Zeit dazu, die das Mapping von ZigZag-Lines in eine Zeitreihe umsetzt ... dürfte aber sehr profitabel werden, wenn man sich dahinterklemmt. Ein MT4-Beispiel für WolfeWaves anbei und eine systematische Grafik, wo Zeit und Preisprojektion eingezeichnet sind. EPA ... Estimated Price Arrival ETA ... Estimated Time of Arrival

-

mach ich auch immer, wenn ich einen Beitrag besonders wertvoll für die Community finde

-

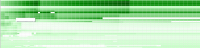

da gibt es tausend Sachen, auf jeden Fall sollte es nicht zu 100% nur von diesem SAR-Signal abhängen, viele nutzen den RSI, Momentum, ADX o.a. und steigen nur ein, wenn ein bestimmter Wert unter/überschritten wurde Insbesondere solltest du wirklich in Ruhe die gehandelte Signale manuell durchlaufen und jeweils entscheiden, ob du das dann hättest handeln wollen oder nicht. Im Negativfall wäre der nächste Schritt zu schauen, inwieweit du für alle diese Signale ein Kriterium findest, womit du dann im EA diese herausfiltern kannst. Beispiel: wenn der SAR extrem schnell hin und herwechselt, wie beim S&P500 (Daily) in den letzten Tagen zu sehen, sollte dein System dann besser keine Signale liefern, da zu viele Fehltrades. Eine einfache Sache das zu filtern wäre z.B. die Frequenz der Richtungswechsel zu berechnen, optimal in einer etwas kleineren Zeiteinheit. D.h. wenn das System 1h nutzt, die Berechnung auf 30, besser 45 Minutenbasis ausführen. Hast du das, muss man natürlich auch schauen, ob durch diese Filterung nicht zuviele gute Signale ebenfalls herausgefiltert werden ... Ein anderes Beispiel wäre die Prüfung auf Spikes o.ä., was den SAR schnell mal in die andere Richtung ziehen kann, wenn dann zeitlich die ATR sehr stark angewachsen ist und die Richtung nicht eindeutig, dann würde ich den EA in Wartestellung bringen, da dieses wilde Hin- und Herzappeln den wenigsten Systemen gut tut ... Weiterhin sollte man nicht nur schlechte Signale oder 'Zeiten mit schlechten Signalen' herusfiltern, man sollte auch mal auf die guten Signale schauen. anders gesagt prüfen, unter welchen Umsänden die Signalqualität am besten ist. Z.B. ausserhalb der Londoner und / oder US-Session sowie des Nachts Londoner Zeit dürfte dein Tradingansatz eher schwergängig sein, abgesehen vom höheren Spread ... Während der Londoner Session, kurz davor und zu Beginn der NY-Session dürfte die Signalqualität wesentlich besser sein. Aber auch hier kann es zur Mittagszeit mal zum Einschlafen an der Böre kommen, was man schön am Chart sehen kann, über die ATR oder mit anderen Dingen schnell berechenbar. Bei anderen Tradingansätzen (wie z.B. einem Breakout-Indikator) warte ich regelrecht auf solches Seitwärtsbereiche, da es ein Einschlafen der Martkzeilnehmer oder aber ein Ansammeln an noch zu handelnden Kontrakten bedeutet, für die SAR-Geschichte jedoch eher ungünstig. Du kannst auch mal versuchen über die Parametrisierung des Systems herauszufinden, welche Parameterbereiche grundsätzlich in die gewünschte Richtung gehen. Da natürlich immer sehr vorsichtig sein und die Sache nicht überoptimieren. Was man auf diese Weise aber gut machen kann, nämlich ausloten, in welchen Bereichen ein System grundsätzlich Sinn macht. In der unten beigefügten Grafik ein MT4-Beispiel, wo man mit den dunkleren Bereichen sehen kann, welche Bereiche der Parameter grundsätzlich Sinn machen. Weiter kann man sich Chartpattern als zusätzliche Signalgber berechnen lassen, die dann entsprechend das SAR-Signal unterstützen oder eben nicht. das vielleicht ein paar Beispiele, wo man ansetzen könnte ... :full:

-

Egal ob SAR, SuperTrend, Silvertrend oder wie sie alle heissen, der Ansatz die Waves mal kurz oder lang abzugreifen, dann noch mit statischem Verhalten des Signalverwertens genügt leider nicht. Wenn es so einfach wäre, wäre hier im Board alles vergoldet Ein paar sinnvolle Filter, die über die Auswertung des übergeordneten Trends hinausgehen, ein bisschen Moneymanagement und die Sache sieht ganz anders aus. Habe mir selbst diese Indikatoren angeschaut ...

-

Mal probiert MT4 nach dem Tradecontext-Fehler neuzustarten? Der Fehler kann auch client-seitig getriggert sein und in dem Fall dann kein Prob mehr ...

-

wurde auch schon mehrmals gesagt, die Sleep-Geschichte, zumindest ausschliesslich via Sleep, ist eine ziemlich unrunde Sache und kann dir nicht in jedem Falle Context-Busy-Errors ersparen. Wenn man mal beobachtet, wie zeitlich bei neuen Bars verschiedene Charts (gleiches Underlying) aktualisiert werden, dann wird klar, dass hier je nach Auslastung des eigenen Rechners und auch des Servers zeitlich minimale aber durchaus auch große Unterschiede auftreten, auch mit anderer MT4-Instanz. Also entweder man synchronisiert die entsprechenden EAs (via Semaphoren oder re-Implementierungen von diesem Konzept, dürfte unter MT4 schwierig werden, Filesystem wäre möglich), da der Zugriff auf die Tradeengine vom Server nunmal eine zu synchronisierende Ressource darstellt und dann nicht beliebig alle durcheinander darauf zugreifen dürfen (zumindest bei der augenblicklichen Umsetzung, MT5 kann es anders sein). Oder aber man behandelt die Fehler, wie oben von verschiedenen Leuten angesprochen. Requotes, InvalidePrices/SL/TP und verschiedene andere Fehler würde ich da aber noch mit hinzu nehmen. I.V.m. diesem Fehlerhandling kann man die Orders je nach Fehler erneut abschicken, allerdings mit einem kleinen Delay. Und hier bietet sich jetzt wirklich Sleep an.

-

--> ECN Günstige fees bieten sich bei Interactive Brokers Forex / Forex Futures und TradeStation Securities. Man kommt auch unter 5€ Roundturn. Mit 1000€ dort anzutreten dürfte hinsichtlich Risikomanagement nicht zu empfehlen sein.

-

I don't have a clue. Kann so vieles sein und IPBoard kenn ich nicht.