Maerl Brontius

*_skilled

-

Benutzer seit

-

Letzter Besuch

Alle Inhalte von Maerl Brontius

-

In dem Thread zum TrendyMan hatte ich ein paar Auswertungen dokumentiert, die auf ein sehr schmackhaftes System hindeuten. Irgendwie scheinen das einige gelesen zu haben aber ich hab nicht den Schimmer, ob jetzt im stillen Kämmerlein versucht wird das nachzuvollziehen oder nicht. Mir persönlich ist das System derart gestrickt, wie ich es vor Jahren unzählige Male angegangen bin und eigentlich sowas nicht mehr wirklich tiefergehender testen möchte. Mit ein paar Änderungen, die ich hinzugefügt habe hat es mich dann doch gereizt. Ein anderes System, ähnlich einfach gestrickt hatte ich hier schon mal benannt (Vorvorvorletzter Artikel). TrendyMan lasse ich im S&P500, dieses hier auch im DAX laufen. Timeframe jeweils H1, darunter lasse ich nichts laufen. Vorab, Prüfungen mit dem Future hat TrendyMan nicht standgehalten, hatte keine Zeit zu prüfen, woran das lag. So wie das System gebaut ist, sollte man das korrigieren können. Beide Systeme laufen seit Jahresanfang im Forwardtest, teilweise auch bereits letztes Jahr. Sollten sich diese simplen Systeme beweisen, könnte man auch weitere Schritte in Betracht ziehen. Aktuell aber war mir wichtig, dass das Verhalten im Backtest (importierte Real-Daten) identisch mit dem Verhalten beim Forwardtest bei ODL ist. Ich konnte fast keine Abweichungen feststellen, einmal ein minimaler Unterschied beim TradeClose. Für die letzte Woche grafisch ein Vergleich (oben/dunkelgrau Backtest, untern Forwardtest) TrendyMan selbst lief nicht optimal. Das darf aber nicht abschrecken, da ein wichtiger Punkt aktuell abgehakt wurde (aufgrund der minimalen Tradeanzahl kann sich das ändern und sollte grundsätzlich regelmässig gegengeprüft werden), nämlich der Punkt, ob die Backtests bzw. unterschiedliche Daten einen Einfluss haben. Hätte sich herausgestellt, dass die Backtests verfälschen, müsste man die bisherigen Auswertungen noch mal genauer anschauen oder gleich TM in den Papierkorb. Nun geht es aber weiter und ich schau einfach mal, wie sich das System die nächsten Monate entwickelt. Allerdings werde ich bei ein wenig Zeit die Tests kurzzeitig stoppen und die Funktionalität komplett in meine Testbibliotheken integrieren, da dort die notwendigen Prüfungen, MM und Fehlerhandlings eingebaut sind (So pur lief der EA nur mit vielen Problemen). Eigentlich unabdingbar, aber kostet auch ein wenig Zeit.

-

da muss ich jetzt doch noch was zu sagen: sicher ist MT4 nicht die schnellste Plattform, aber wenn ich mit M1 arbeite, dann ist die Geschwindigkeit durchaus erträglich, selbst Backtests bis 1998 sind in wenigen Sekunden fertig. Dass man das durch unsinnig sich ständig wiederholdende Rekursionen bei jeder Berechnung in ein Stillleben verwandeln kann ist klar, gilt aber auch für andere Plattformen. Leider ist die verkappte Bytecode-Struktur vom ex4 nicht öffentlich (wenn doch, wo??). I.d.R. redet man ja auch über den Forex-Markt, was MT4 betrifft und da hat man nunmal nur die Wahl zwischen Sodom und Gomorrha, also bleibt nur das kleinste Übel zu nehmen. Beim Suchen nach Informationen bin ich immer wieder auf Aussagen gestossen, wo es mir einfach danach aussah, dass man die Marktnische, die MT4 bedient, also hauptsächlich semiprofessionelle Bucketshops, auf keinen Fall durch progressive Informationspolitik löchern möchte. Das Heranwachsen von MT4 mit mehr Funktionalität und tollen Gimmicks ist gewünscht, das Aufleben der MQ4-Community ebenfalls, das soll übrigend mit MQ5 stärker vorangetrieben werden, das Professionelle Ausreifen dagegen nicht, klar, sonst würde man den meisten Kunden von Metaquotes den Boden unter den Füssen entziehen.

-

bin zwar kein MTCrack aber ich hab schon gelesen, dass Leute genau das machen, im Prinzip eine einfache Sache die Daten zu sammeln, schliesslich bekommt man ja mit jedem Tick einen Aufruf, wo man die Daten schön wegschreiben kann, ohne großartige Formatvorgaben. Nur sind zwei Dinge zuuu berücksichtigen: beim Wiedereinlesen und Nutzen muss man berücksichtigen, dass MT4 beim Online-Gehen diese Daten wieder überschreibt. Deshalb wird auch überall empfohlen bei eigenen Daten und Backtests eine eigene MT4-Installation zu haben, die nie online geht, damit die importierten Daten nicht verloren gehen. will man die Sache richtig machen, sollte man sich sowieso nicht auf lange historische Daten eines bestimmten Brokers verlassen, sondern ECN oder ähnliche Daten nutzen. also ist das Ergebnis nicht wirklich das, was man gerne hätte. IMHO ist dieses Überschreiben eine politische Sache von Metaquotes.

-

das ist dann ja mit Provision der Makler oder Vermittlungsfirma, 1,5 - 2,5 Monatsmieten (ohne Kaution, da man die eigentlich wiederbekommen sollte). Kaution war früher Verhandlungssache und ist heutzutage bei möbl. Wohnungen scheinbar unabdingbar für teilweise echt altes Ikea-Mobiliar. Da ist man schnell 4000€ los, nur um überhaupt einziehen zu dürfen, egal ob nur 2 Monate oder 6. Teils werden für 650 - 750 möblierte Wohnungen vermietet, wo einfach ein paar alte Möbel der eigenen Wohnung hineingestellt wurden und samt Provision ist man da schnell bei 800-850. Der Wohlfühlfaktor ist meist ausgeschlossen also muss man höher gehen im Preis. Dafür, dass ich da eh nur 4 Nächte die Woche bin eine Menge Stress.

-

Ja, Mr.Bopp scheint sie schon eine Weile zu nutzen, allerdings scheint er supported zu werden, was ja auch Sinn macht, da er nicht öffentlichkeitsscheu ist mit seinen Artikeln im Traders und täglichem Tradersbriefing. Allerdings ist die fehlende Berücksichtigung der Definition der Systeme auf Candle-Ebene ein sehr sehr großes Manko. Soweit ich mich erinnere gab es in 2009 (oder früher) im Traders einen Artikel zu Captimizer von Oliver Paesler, der auch andere Artikel im Traders schon verfasst hat. Um eine umfangreiche Aussage eines groben Handelsansätzes mit nur wenigen Klicks zu erhalten, dafür ist Captimizer optimal, dass entsprechend auch Trades getriggert werden können und mit einem Scanner die Assets herausgepickt werden, die gerade ein Signal aufweisen, ist wohl möglich. Es werden einige Sachen mit tollen Grafiken und viel Fun geboten. Für mich aber nur eine halbe Sache, aufgrund dieser Candle-Sache und ich nicht glaube, dass die Software flexibel genug ist, wenn man sich intensiver damit beschäftigt.

-

Ich seh grad, dass heute einiges auf den Markt geworfen wurde. Was ist heute anders als gestern? Keine Ahnung, mir auch egal. Aber immer wieder faszinierend, wie treffsicher manche TrendIndikatoren sind. Als groben Filter nutze ich den SAR sehr gerne. Hab allerdings die Tage keine Zeit (teils auch Faulheit) selbst in den Markt zu gehen, ärgere mich trotzdem nicht den Move verpasst zu haben. Langfristig rechne ich dieses Jahr mit Werten oberhalb 1200 beim S&P, aber eigentlich ist mir auch das egal und kein Grund für mich Long zu gehen. Größtenteils agiere ich auf Tagesbasis und wenn dann wieder ein Daily-Signal kommt rein und gut is. Was mich momentan mehr interessiert sind gute Hotels oder Appartments in HH - Zentrum. Aber das scheint hier Mangelware zu sein. Die Kritiken im Internet sind teils vernichtend. Hab zwar ein gutes gefunden aber erst nach langer Suche. Zur Anmietung möblierter Appartments bekommt man unter 1000€ (inkl. Provision) pro Monat kaum etwas vernünftiges oder die Wohnung ist ausserhalb bzw. nur 20m² groß. Hinzukommt eine Kaution von 2-3 MM für Mobiliar, welches man auf dem Sperrmüll findet. Da lobe ich mir Bonn, schönes möbliertes Appartment im angenehmen Plittersdorf, mit viel Grün. Mobiliar und selbst Putze inkl. Aber die Zeiten sind leider vorbei. Eigentlich ist Hamburg eine schöne Stadt aber der Wohnungsmarkt, auch unmöbliert ist einfach nur katastrophal.

-

for (i=0; i< Bars; i++) { if(ObjectFind("Hammer") >= 0 ) ObjectDelete("Hammer"); } Das Iterieren über die Bars ist hier nicht angebracht. Da du an dieser Stelle keine TimeSeries betrachtest und auf die Objekte nur über den Bezeichner zugreifst sind sind die Bars irrelevant und von den 100 Durchläufen würde nur der erste etwas machen. Aktuell noch nicht, da die von dir erzeugten Objekte nicht "Hammer" heissen, sondern einen Hammer-Zusatz haben. Du kommst nicht umhin über die verfügbaren Objekte zu iterieren (--> ObjectsTotal(...)) Im Chart F8 drücken und "Chart im Vordergrund" anhaken. Nur willst du ja beides sehen, also besser die Dinger weiter vom Candle entfernt einzeichnen.

-

Dann wirst du an Tradestation nicht vorbeikommen. Die Übersicht auf Wiki ist nicht schlecht, bei genauerem Hinsehen aber mdst. zwei Großkaliber ausgelassen Wealthlab altgediente umfangreiche Software mit großer Community, top um Sachen zu entwickeln, Userinterface aber sehr gewöhnungsbedürftig Ensign Für Analyse top, sehr bekannt in Übersee, hier fast unbekannt Ebenfalls noch zu erwähnen aber nicht in der eigentlich umfangreichen Liste zwei kleinere Player: VisualChart imho ganz gut aber vor ein paar Jahren hatte mich das Preismodell geschockt (für jede Zeile einer Strategie zahlen ) Captimizer taugt zu mehr als nur Backtesting, schön für Analyse und Scannen der Märkte, leider sind die Strategien nicht auf Kerzenebene definierbar (was natürlich nirgends dokumentiert ist)

-

Einfach ein bisschen mit If und Else - Blöcken arbeiten, den Ablauf habe ich in meinem Posting ja bereits beschrieben. Die notwendigen Anweisungen im Code hast du bereits und kannst wiederverwenden. naja, momentan ist von Objektorientierung nicht wirklich viel vorhanden, letztlich ein verkappter Compiler der Code mit geklauter Notation altgedienter imperativer Sprachen in fragwürdige Binaries (würde ich eher löchrigen Bytecode bezeichnen) übersetzt, Interaktion mit Managed Code ist nur über C++-Wrapper möglich und selbst da offenbaren sich Memoryleaks, die Professionalität nahezu unerwünscht werden lassen Auch wenn mit MQL5 der Code angepasst werden muss, bin ich mir sicher, dass man mit MQL4-Wissen auch unter MQL5 entwickeln kann, da die Menschen von Metaquotes Wert auf die MQ-Community legen und nicht alle vor den Kopf stossen werden - denn das wäre sehr sehr geschäftsschädigend und widerspräche auch dem, wie es normalerweise gehandhabt wird. Ich glaube 'Philipp' hier im Forum hat sich MT5 u./o. MQL5 sehr genau angeschaut. viel spass

-

ich würde sogar noch weiter differenzieren, ob es sich um ein: Montagsauto handelt --> erfüllt nur ab und an den Zweck, verursacht sonst nur Kosten Garagenauto, welches in der Garage dem Besitzer mental Genugtuung verschafft, aber ausserhalb der Garage nicht die Spur halten kann Matchbox-Auto, welches ausschliesslich den Spieltrieb befriedigt. Oldtimer, früher konkurrenzfähige Geschosse mit Turbo, aber heutzutage nicht mehr zu gebrauchen Getunte Autos, oder eben so tief gelegt, dass man nur auf speziellen oder sehr sehr kurzen Strecken fahren kann, auf allgemeinen Strecken handelt man sich sehr viele teure Knöllchen ein oder aber der Motor geht hoch Grau-Importe sowie chinesische oder indische Automarken sollte man IMHO für die Zertifizierung erst gar nicht zu lassen. IMHO müsste man bei der Zertifizierung verstärkt berücksichtigen, ob ein Auto überhaupt fahrbar ist. Testen müsste man das mit Fahrern unterschiedlichen Skills auf unterschiedlichen Strecken, nicht nur Autobahn, auch in Großstädten und Gelände. Dass das nicht im Autosimulator geht, ist klar. Auch Frauen müssten dann den Schminkspiegel bei Seite legen und fahren. Die Kosten für die gelegentlichen Unfälle (aller Tester) müsste man in der Gesamtberechnung berücksichtigen. :laugh:

-

Danke für das Einstellen des Indikators. Ich traue mich fast nicht es zu schreiben, aber leider sind da noch ein paar wesentliche .... klitze-kleine Fehler. Es wäre von Vorteil den Teil mit dem Löschen aller Objekte abzuändern. Viele Nutzer malen in den Chart, womit sie dann dort Objekte haben, die von dem Indikator aber gelöscht werden. Deshalb sollte man in einem Indikator immer nur diese Objekte löschen, die der Indikator auch selbst angelegt hat und nicht blindlings alle. Aktuell erstellst du das Objekt jedes Mal neu, auch wenn es bereits im Chart vorhanden ist. Metatrader liefert jedesmal einen Fehler, der nicht abgefangen wird. Im Prinzip kannst du das Objekt im Chart belassen. Vor der Textaktualisierung prüfst du noch, ob das Objekt vorhanden ist und wenn nicht erstellst du es, andernfalls aktualisierst du nur den Text. Der angezeigte Spread zeigt bei einem 5 Digitbroker Fractional Pips aber eben nicht die 'üblichen' Pips an. D.h. ein Fractional Pip (eines 5 Digit-Brokers) entspricht einem Zehntel-Pip. Die BuiltIn-Funktion double spread = MarketInfo(Symbol(), MODE_SPREAD); liefert ebenfalls den Spread, leider müsste man auch hier, genau wie in deinem Indikator durch 10 dividieren. Weshalb das relevant ist? Weil die Gewinne / Verluste auf Basis der Pips berechnet werden und ein Spread von 23 Pips ist eben 10 Mal so teuer wie der eigentliche Spread von 2,3 Pips. ... // Angenommen ein Objekt heisst so wie hier im Code, würdest du es wie folgt löschen // Damit würdest du ausschliesslich dieses löschen und nicht alle anderen auch if(ObjectFind("Luisiana_Spreadanzeige") >= 0 ) ObjectDelete("Luisiana_Spreadanzeige"); ... Btw. Mit Java hast du schon mal eine sehr gute Vorraussetzung für MQL, wenn auch MQL eher eine verkappte Sprache ist.

-

M1 ja (gekauft), teils auch ein bissl weiter Tickdaten weiss ich nicht genau, wie weit, da ich die nicht nutze. Disktrading Ich habe auch einen Link (leider nicht hier, da ich unterwegs im Hotel bin), wo die Datenqualität unterschiedlicher Anbieter verglichen wird. Da Disktrading dort mit am Besten abgeschnitten hat, habe ich eben dort die Daten gekauft. Die Seite sieht nicht besonders aus, aber die Datenqualität scheint gut zu sein, direkter Kontakt / MailUnterstützung u. 2Checkout solide. Bin sehr zufrieden! Naja und seit dem lass ich meine Systeme auch mal mit Baumwolle laufen, wenn mir danach ist

-

Ich habe bei einigen Tests mit Historie auf Basis von M1 bis zu H1 die Ergebnisse verglichen. Meine Systeme agierten auf Stundenbasis und wie vermutet, gab es keine Unterschiede bei einer Historie bis zu 1998. Das heisst für mich im Umkehrschluss, dass die Ergebnisse dieser Systeme auf Stundenbasis mit Stundendaten nicht besser interpoliert werden, wenn die Historie kleinere Zeiteinheiten bietet (VORSICHT --> siehe folgende Erklärung). Diese Aussage war für mich sehr wichtig, da ich andernfalls von diesen Tests bei MT4 Abstand genommen hätte. VORSICHT deshalb, da das systemabhängig sein kann. Je feinkörniger z.B. MA-Kurven betrachtet werden, um so größer können die Unterschiede sein, denn auch wenn die Kurse am Ende der Stunde immer einen bestimmten Wert haben, die simulierten Werte zwischen den vorhandenen Historiedaten können MAs, Oszillatoren, etc. sehr verzerren. Da ich soweit wie möglich davon absehe Lagging-Indicators zu nutzen, sondern verstärkt Pattern, die Candle-Close nutzen, bringen an dieser Stelle Tickdaten nichts, bei anderen Systemen kann das ganz anders aussehen! Bezüglich Laden der Historie und Länge der Historie sollte man grundsätzlich bei den Einstellungen im Feld 'Balken Max in Historie' und 'Balken Max. im Chart' so viele 9-er Ziffern eingeben wie möglich. Beim nächsten Öffnen sieht man, dass MT4 daraus die maximal mögliche Anzahl gemacht hat (2147483647). Dann kann man den Chart auch in M1 von heute bis ins letzte Jahrtausend 'scrollen', sofern man möchte und die Zeit hat (dauert nämlich eine Weile ) Dem vollständigen Laden der Historie von einem speziellen Broker ist abzuraten. Diese ~90% sind zu spezifisch und für Statistiken nutzlos. Inwiefern die Daten von Metaquotes empfehlenswert sind weiss ich nicht, ich finde aber, dass man stattdessen lieber Interbanking-Daten mit guter Datenqualität fremdbeziehen oder kaufen sollte. Denn langfristig gedacht wird man ein gutes laufendes System unter ECN-Brokern laufen lassen und nirgends anders. Berechnungen auf Basis von OTC-Kursen sind da vielleicht eher suboptimal. Das Laden der vollständigen Datenhistorie impliziert keine 90%, es können auch 87 - 89,99% sein. 100% sind grundsätzlich nicht möglich, da mit einer Backtestengine lediglich die Historie simuliert wird und perfekte Kopien gibt nirgends, auch nicht an der Börse. Ich kann nur unterstreichen, was Philipp geschrieben hat, insbesondere eine eigene MT4-Kopie, wo niemals nimmer ein Chart geöffnet wird, also nie irgendwelche Daten gezogen werden. Ich selbst habe ODL als Broker genommen, mit Neuinstallation dort Testuser eingerichtet und Useraccount sofort wieder gelöscht. MT4 erstellt mit Account-Erstellung bestimmte Dateien, die man unbedingt braucht und ODL, da man dort neben Forex auch Indizes, u.a. hat. Im Nachhinein ein neues Symbol MT4 bekannt zu machen geht IMHO nicht, hab alles bereits durchsucht, das scheint in irgendwelchen Nicht-Lesbaren-Files codiert zu sein. Bezüglich Tickdaten habe ich es nicht selbst probiert, da es zum einen für meine Systeme wie oben erklärt keinen Mehrwert hat und ausgepackt Tickdaten Zig-GB sein können:fun: Bei MT4 habe ich es deshalb noch nicht ausprobiert, aber angeblich hat Metaquotes die Möglichkeit für Tickdatenimport seit MT4 Build 22* abgeschafft, d.h. mit einer alten Version wäre das schon möglich, wers denn will. Vom Aufwand her sollte es aber machbar sein.

-

tue das, ETFs sind zwar nichts besonderes, eher stink langweilig aber man findet mittlerweile für die unmöglichsten Dinge ETFs, wenn du die Finger von Futures, Optionen und Konsorten lassen musst oder willst. Die 593393 habe ich früher auch mal gehandelt. IB: IB-ContractSearch (da auf Advanced klicken und dann im Suchfeld DAX eingeben) Da findest du eine Unmenge an 'Werten'.

-

Es fängt meist mit der Idee an, dass man selbst immer weniger für die Kapitalentwicklung tun muss, lediglich noch abschöpft. Was liegt da näher das einem Handelssystem zu überlassen? Klar, es gibt genug funktionierende Handelssysteme da draussen. Man muss diese nur finden und ab und an kann man diese kaufen, leasen oder die Signale kaufen. Man liest so einiges darüber im Netz und Zeitschriften. Wieviele der Menschen - denen das imponiert - haben sich wirklich mit der Story dahinter beschäftigt, mit den wirklichen Interessen? Die wenigsten. Weiterhin bin ich der Meinung, dass ein Handelssystem, was einem stetig Geld erwirtschaftet, nicht den ausschliesslichen Sinn hat genau das zu tun. Ich bin nicht der Erklärbär aber um das zu erklären ... man will immer das sehen und hören, was dem ureigensten Interesse / Bedürfnis gerecht wird, alles andere wird ausgeblendet, sonst würde man verrückt werden. Also sehnt man sich danach, wovon in den Medien geschrieben wird oder auf Seiten wie Collective2 und Ayondo so anschaulich dokumentiert .. es ist ja so einfach. Ist man in der Lage selbst mit Programmcode umzugehen versucht man - wie Millionen anderer ! - ein automatisches System zu schreiben oder adaptiert man aus diversen Foren vorhandene. An der Stelle ansetzend versucht man sich den sehnlichen Wunsch zu erfüllen, dass jemand anderes oder eben ein System die Arbeit übernimmt, man rechnet sich reich, geht auf in dem Gedanken, es irgendwann erreicht zu haben. IMHO ist das der Hauptnutzen, den die Information über Handelssysteme im Netz dem User bietet, sich in dem Gedanken auf fremdverdientes Geld sonnen zu können, ohne viel Eigenarbeit - man fühlt sich wohl bei dem Gedanken Ehrlich gesagt bin ich der Meinung, dass man in den letzten Jahren im Netz soviel an Informationen findet, was gute Tradeansätze betrifft, egal ob manuell, halb oder vollautomatisch. Wahrlich zuviel Informationen. Wie kann man diese Information filtern und realisieren? Nicht ohne jahrelange harte Arbeit und nicht ohne grundlegendes Verständnis vom Markt und der Systeme, die man tradet oder fremd-nutzt. Wie will man ein System sicher laufen lassen, ohne grundlegendes Verständnis der Interessen verschiedener Markteilnehmer. Wie viele Davids versuchen von Goliath ein paar Cent zu ergattern, wieso sollten Privatanwender mit einem EA mit Hilfe eines Bucketshops auf lange Sicht Geld verdienen, wo doch genau das entgegen dem ureigensten Geschäftsinteresse dieser Marketmaker ist? Laufende Systeme sind top aber werfen immer neue Probleme mit dem MM oder der Infrastruktur, von Marketmakern hat man sich in dem Stadium längst verabschiedet ... man muss ständig am Ball sein und Händchen halten wie geduldig ist man normale Drawdowns über mehrere Monate hinwegzunehmen, wie garantiert schliesst man die Trades, wenn vordefiniertes Risiko überschritten wurde? Wie bekommt man den Balanceakt hin das sich über Jahre ändernde Marktverhalten anzupassen, ohne Curvefitting zu betreiben? Wo bleibt bei all dem die ursprüngliche Bequemlichkeit, die von den Systemen erwartet wurde? Schliesslich sollte es ja Arbeit abnehmen und nicht generieren ... dieser Realitätsverlust wird in den Medien und im Internet eher weniger dokumentiert oder wird es einfach nur ausgeblendet ... Was ist mit den Systemen, die in Foren dargeboten oder dort per Brainstorming entwickelt werden? Ab und an gibt es gute Ansätze, die gute Regeln für manuelles Traden bieten oder gar automatisches -- das kann für sich ausprobiert und zur Reife gebracht werden mit akzeptablen Systemparametern. Dieses Ergebnis-Level des Brainstormings wird man in Reinform eher nicht im Netz finden, die Postings enden an der Stelle, wo es lediglich manuelle Regeln bzw. nicht akzeptable Systemparameter bei automatischen Systemen gibt oder Threads werden manipiliert bzw. gelöscht. Teils interessant zu sehen, wie wirklich gute Ideen in langen Threads immer weiter getrieben werden und dann irgendwann die eine und andere Person vom wirklichen Nutzen der Idee erleuchtet wird und sich genau dann alles in Luft auflöst, die negative Seite des Systems betont wird, bis auch der letzte überzeugt ist, dass dieser Ansatz zu den 99% der nicht nutzbaren gehört. Wie sicher kann man sein, dass man bei solch Ansätzen / Systemen im Netz nicht mit das wahre Potential erkennt - ohne auch das vorher zu verwerfen und weiter nach dem heiligen Gral zu suchen? Interessanter Gedanke

-

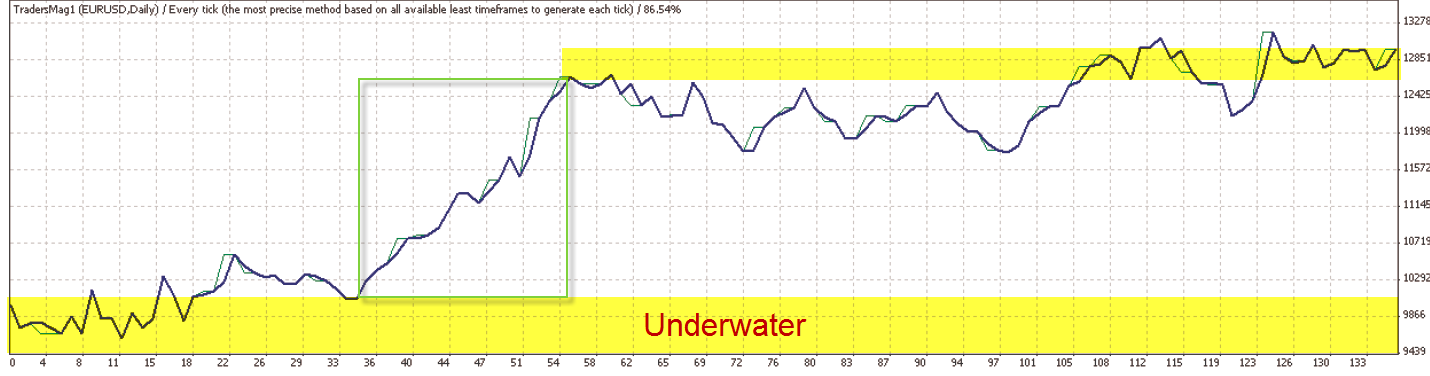

er ist jung und braucht das Geld! Das Level, auf dem er zu agieren scheint ist IMHO nicht geprägt von langwieriger, systematischer Arbeitsweise, es werden teils banale Fakten aufgezählt, an den wirklichen Referenzen bzw. Ergebnissen seiner Arbeit hapert es. Sein letzter Artikel im Traders ist gut geschrieben und strukturiert, was viel auf seinen Anspruch an seine eigenen Ergebnisse rückschliessen lässt. Das ist wichtig und kann auf seiner Seite ebenfalls so eingeschätzt werden, aber so platt und banal, wie es sich dann ergiesst, wirkt es einfach nur extrem unerfahren. Es scheint, dass er bei seinen EAs auf OTC setzt. ECN oder MT4 nur zur Propagation der Signale, so weit scheint er nicht zu sein. Meiner Meinung steht er am Anfang und versucht sich über Entwicklungsgeschichten, Artikel im Traders und wer weiss was sonst noch, sein Spektrum aufzubauen, dass er als Entwickler / Berater anbieten kann. Und Potential scheint da zu sein. Er entwickelt und betreibt laut seiner Seite automatische Handelssysteme, schön und gut. Allerdings ist mir jeglicher Ansatz der Entwicklung von EAs auf Honorarbasis im nicht Banken/Institutionellenbereich mehr als suspekt. Für Studenten mit Wunsch auf Nebenverdienst top, aber mehr auch nicht. Der DataMining-Artikel ist interessant, denn ich bin der Meinung Verhaltensmuster oder statistische Werte zu nutzen, um wiederkehrende Strukturen im Markt zu finden, die man dann nutzen kann, bringt sehr viel. Die notwendige Denkweise, um gute Systeme zu entwickeln hat er da sehr gut demonstriert, wenn auch er mit dem Ergebnis seine potentiellen Kunden einfach nur für dumm verkauft! Als Ansatz hätte genau so gut ein einfaches MACD-System herhalten können. Trade 34 etwa bis 55 gibt es einen Performanceschub, bis dahin ist quasi jedes Tagesgeldkonto besser dran, danach ebenfalls. Er verkauft die Leute damit deshalb für dumm, da dieses System gerade einmal schafft seitwärts zu laufen, einen oder mehrere starke Performanceschübe ergeben sich immer mal wieder ... alle 9 Jahre? Btw. dass 137 Trades alles andere als eine statistische Relevanz bedeuten, ist eigentlich klar. Im CurrencyTraders-Magazin kann man viele solcher Berechnungen lesen, auch mit schlechten Ergebnissen, allerdings kann man das wirklich als Lernstoff nutzen, wie man den Markt auseinandernimmt, weniger mit der Intension einen Ansatz vorzustellen.

-

Ayondo kennen vielleicht einige, C2 vermutlich eher wenige. Zum Background: Ayondo und C2 haben ein ähnliches Geschäftsmodell der Kanalisierung von Handelssignalen, die so zwischen Verkäufern und Subscribern vermittelt werden. C2 existiert schon einige Jahre, Ayondo ist noch sehr frisch u. ein ganz kleiner Fish gegenüber C2. Das fehlende Outsourcing des finanziellen Parts an sichere Dienstleister wie z.B. 2Checkout.Com zahlt sich jetzt aus, weniger zum Vorteil der Kunden. Dear Collective2 User: We recently became aware that our computer database was breached by a hacker and that the personal information of our customers was accessed. The information accessed includes names, email addresses, passwords, and credit card information. Thus, anything you typed into Collective2 before today may be potentially compromised. We have contacted federal and state law enforcement authorities, who we hope will track down and prosecute the person responsible. More important: we have changed our database security, locked down our servers, and altered our Web site in order to prevent similar attacks. We are also notifying the three credit bureaus - Equifax, Experian and TransUnion - of the breach. While we have no evidence that the hacker intended to use or has used the accessed information, it would be prudent for you to take the following steps. Please immediately log in to Collective2 and change your password. You can do so through the following link: https://www.collective2.com/changepassword WHAT HAPPENS NEXT Obviously our company depends on your trust. This has been a hard blow to the small team here at C2. It's devastating to learn that much of the good will and trust that we've built over the last eight years can be harmed in a day. You have my promise: we will do whatever it takes to protect your security. We have already made the changes necessary to prevent further access to your personal information by the hacker, or by others. In addition, we have hired an outside security firm to help us. The firm has been engaged to conduct a full review of our servers, software, and architecture, to insure that information is secure. STEPS WE ARE TAKING We need to work hard to rebuild the credibility we lost. The first step, before anything else, is that we must be honest with our customers and make sure that they are safe. For this reason, I encourage you to go to the link above, and to change your Collective2 password as soon as possible. HOW TO CONTACT US If you have questions about this email, please contact me at matthew@collective2.com. CONCLUSION I am sorry for the inconvenience and uncertainty this will surely cause you. I wish I were able to write you a different kind of letter as we enter the new year. I hope that you will stay with us in 2010, and that, by this time next year, we will have regained your trust and confidence. Sincerely, Matthew Klein Founder Collective2 LLC

-

ich will euch nicht stören aber das was du meinst ist eine sehr interessante Sache sich automatisch Langfristtrends suchen zu lassen, klar müssen die 'Kanäle' verworfen werden, sofern bessere gefunden werden. Den längsten Trendkanal mit höchstem R^2 nimmt man, die anderen sind dann bereits verworfen. Kostet sehr viel Performance, das für eine Liste von Stocks berechnen zu lassen. Im Traders gab es dazu einen guten Artikel. Hatte leider noch keine Zeit mir diesen Filter selbst zu schreiben.

-

Mit anderen Worten: Man kauft sich für ein paar Euro oder Dollar im Netz ein Handelssystem, ich glaube bei Ebay gibt es viele gute Angebote mit ExpertAdvisors, die viel Geld einbringen sollen. Weiterhin benötigt man einen Broker, am besten einen ohne Gebühren, MT4-Broker z.B. Aufgrund der Affinität von MT4 zum russischsprachigen Teil der Erde dürfte man dort sehr erfahrene MT4-Broker haben, mit viel Erfahrung hinsichtlich Unterstützung der Trade-Neueinsteiger beim Öffnen und Schliessen der Trades. Dort also einfach das Handelssystem starten, Rechner immer anlassen und dann regelmässig das Geld vom Account auf das Konto überweisen. Einfach? Geht noch einfacher --> gibt viele Anbieter von Managed Accounts, zu finden in diversen Foren (i.d.R sind das Leute die schon mal gebannt wurden oder kurz davor sind), die übernehmen dann jegliche Arbeit. Meist läuft alles übers Internet per email, formlos, also keine großartige Bürokratie. Diese Leute arbeiten meist sehr viel, sind ab und an schlecht zu erreichen, aber da kann man dann ja mal darüber hinwegsehen. SCNR

-

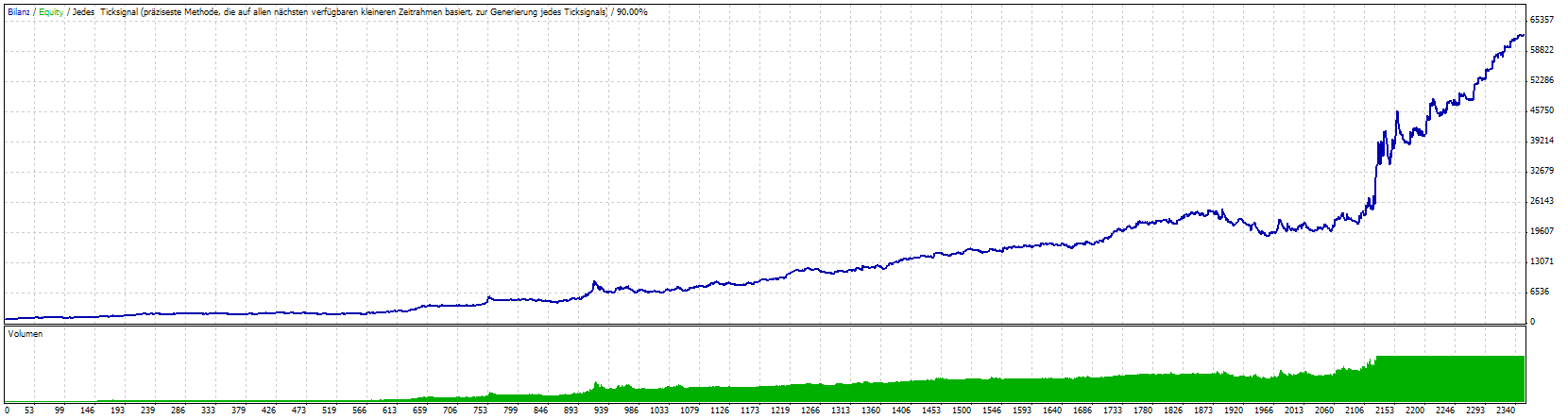

ok, weitere Backtests mit Index-Daten vom S&P500 (M1-Realdata 1998 - 2009), Grafik anbei. Getradet mit CFDs von ODL, Daten aber eben nicht von ODL, mit dem Future könnte man das bei Gelegenheit auch mal durchspielen. Gedeckelt habe ich es bei 50 CFDs --> heisst Margin etwa 500 - 1000$. Da ich i.V.m. automatischem Trading weder etwas vom DAX noch Russel2000 halte wurde der Test mit SPX gemacht. Andere Indices waren nicht möglich, ohne die Punkt-Berechnungen vom EA aufwendig abändern zu müssen. Allerdings möchte ich den Nasdaq nicht vorenthalten, zwar sehr volatil das Ergebnis aber bis 2001 ein wirkliches Geschoss dieses System! Auf diese Strecke ist die Trefferquote unter 40% gerutscht. Die Ratio der Gewinner zu den Verlusten ist leider 1,36. Eine Optimierung beim MM, was Kahler im Artikel genannt hat (3 fache TP, soweit ich mich erinnere) hatte ich vor einer Weile mal eingebaut aber schnell wieder raus, da das hier nichts bringt. Durch die Anzahl der Trades i.V.m. der schlechten Ratio von 1,36 könnte sich dieses System im Real-Konto zu einem Geldmarktkonto mit großem Risiko entwickeln, zu mehr dürfte die Performance nicht genügen. Allerdings muss natürlich erstmal geschaut werden, ob beim Realtrade überhaupt Abstriche gemacht werden müssen. Eine Grafik vom laufenden EA ist anbei (die Indikatoren sollten selbsterklärend sein, habe ich aber auch an verschiedenen Stellen bereits beschrieben) und ehrlich gesagt, genau dieses Ergebnis wünsche ich mir für ein System, damit es live gehen kann! :laugh: Wohlgemerkt habe ich bis auf wenige MM-Dinge nur wenig geändert, die Parameter wurden einmal via Stabilitätstests ermittelt und seitdem nicht mehr geändert. Tests mit T-Note-Future 10 und 30 liefen ganz ok, leider aber ist die Performance nur im letzten Bereich des Testzeitraums zu erkennen (Parameter analog zu SPX), davor eher leichter Anstieg, im Großen und Gaaanzen mit den gleichen Parametern nicht handelbar. Ich bezweifle, dass es beim Bund-Future anders aussieht - den hatte Kahler ja genommen.

-

ja, ich hatte aber auch geschrieben, dass es einen dritten Fall gibt, wo line1 == line2 ist. Der wird im Else-Zweig bearbeitet, was für diese Untersuchungen vermutlich akzeptabel ist. Und genau an dieser Stelle wird die Tatsache deutlich, dass man sich genau überlegen muss, wie man eine Kreuzung definiert. In der Praxis kann es zu Rückkreuzungen kommen, zur Penetration der anderen Linie, ohne diese gänzlich zu schneiden, oft macht es auch Sinn eine wirklich geschehene Kreuzung nur dann als relevant einzustufen, wenn vor der Rückkreuzung eine bestimmte Anzahl an Bars aufgelaufen sind und der Abstand zwischen Linie1 und Linie2 eine Mindestmenge an Punkte Abstand haben. Es dürfte somit von deiner gewünschten Logik abhängen, ob du line1 == line2 direkt im IF oder im ELSE oder auf andere Weise betrachten willst.

-

In einem Posting hatte ich ja mal geschrieben, dass die meisten Systeme/Systemansätze, die mir so über den Weg laufen entweder keine akzeptablen Ergebnisse liefern, sei es hinsichtlich MoneyManagement, Stabilität, Performance, etc. oder aber die Systeme sind i.O. nur aber eben aus irgendwelchen Gründen nicht wirklich praktisch einsetzbar. Jetzt grübel ich gerade über eine Entwicklung, die sowohl akzeptable Ergebnisse beim manuellen und automatischen Tests liefert als auch von der Nutzung her keine großen Probleme generiert. Dieses früher entwickelte System habe ich mir die Tage erneut genauer angeschaut. Was ich auch prüfe, wirklich grobe Schnitzer weshalb es für einen Forwardtest nicht tauglich ist, kann ich beim besten Willen nicht finden. Bei Währungen scheint es nicht zu funktionieren, bei Indices wie DAX, S&P und T-Note / T-Bond scheint es zu funktionieren (Russel2000 natürlich nicht). Die Tests sind mit Real-Daten auf M1 gemacht, beim S&P (angehängte Grafiken) von 1998 - 2009. Die ursprüngliche Parametrisierung wurde mit verschiedenen (etwa) 1 Jahres-Samples zwischen 2004 u. 2009 gemacht. Wichtig dabei war mir die Stabilität der Parameter, was für diese Samples der Fall war. Nachfolgende Änderungen an der Parametrisierung wurden nicht vorgenommen, ausser beim TP und der Skalierung hinsichtlich der genutzten Lots. Und trotzdem scheint das Verhalten der kleineren Samples auf den Gesamtbereich übertragbar zu sein, was ja schon mal einen kleinen Freudensprung wert ist. Das System agiert auf immer Tagesbasis, nutzt aber für die Berechnunge H1 bzw. H4, sofern das eingestellt ist. Das System setzt entsprechend der aktuellen Bewegung bzw. der entsprechenden Motivation StoppOrders in den Markt, die davon profitieren, dass der Markt für üblich diese Bereiche nicht im Blickfeld hat und wenn doch, dann können diese StoppOrders mit einer Risk-Reward-Ration zwischen 2:1 bis 3:1 (im Test) gehandelt werden. Die aktuellen Testgrafiken hatten 2% der open equity als Risiko, es gab zwei Phasen, wo das System sehr gut gestiegen ist, das sind die hochvolatilen Bereiche, in den anderen Bereichen performt das System allerdings auch. Im weissen Chart sieht man, dass selbst bei steigender Equity der Lotcount gleichbleibt, teils geringer ist, als möglich, da ist noch irgendwo ein Tippfehler im Code, ohne dem die Performance wesentlich besser wäre, da mehr Lots bei EquityUp ... Profitfaktor ist etwa 2,2 und da ich bestimmte Positionssachen noch einbauen kann, denke ich de Profitfaktor auf 2,6 - 3,* erhöhen zu können (So arbeitet dieses System bislang ohne meine 5 Positionen, die ich für üblich nutze und immer einiges an Performance bringen) An den schwarzen Grafiken sieht man, dass zur Laufzeit des EAs der nicht realisierte Gewinn (grüne Balken im zweiten Indikator von unten) meist kurz unter 2% von der Gesamtequity ist, also ganz ok, der laufende Verlust dagegen relativ zu den grünen und auch absolut einem sehr hohen Wohlfühlfaktor entspricht. Trefferquote: Je nach TakeProfit zwischen 70 und 40, bei 8 S&P - Punkten (also 32 Ticks) ist die Trefferquote bei 41,6 u. 47,5% für Short u. Long. Ursprünglich waren es etwa 70% bei etwa 16 Ticks als TP, so scheint es aber sinnvoller zu sein und für die noch offene Skalierung bei der Positionsbestimmung sinnvoller, da dann mit mehr Erfolg auf BE gesetzt werden kann und somit das 4. u./o. 5. open end laufen kann. Was mich ein wenig wurmt ist die prozentuale Performance, die für ein Jahr etwa bei 15-20% liegt. Quasi alle Berechnungen mit gleichen Parametern z.B. bei DAX, S&P liefern ohne Optimierung auf den Gesamtbereich solch weiche Kurve, wie auf dem angehängten Bild. Bei T-Note, T-Bond ist das eher grobkörnig aber irgendwie scheint das zyklisch zu sein. Die Anzahl der Trades pro Jahr könnte höher sein die letzten 23 Monate etwa 76 Trades. Mit meinen Indikatoren lass ich mit während dem EA-Arbeiten ausgeben, was aktuell im Depot passiert, was sehr aufschlussreich ist und Risiko- oder sonstige TODOs oft ans Tageslicht bringt. Zudem habe ich natürlich die Signalqualität der gehandelten Signale im Chart begutachtet, macht alles Sinn. Trotz-alle-dem bin ich dem eher skeptisch eingestellt, weiss nur noch nicht, wo der Hase begraben werden kann. Fakt ist auch, dass die Jahresperformance auf 30% erhöht werden müsste, da es immer Abstriche gibt und ich pauschal gerne mal ein Drittel im Vorab abziehe. Vielleicht fällt mir dazu die Tages etwas ein, andernfalls schafft es dieses System dann eben doch in die nächste Runde, Forward-Test im Demo-Konto, danach wäre Forward im Real-Konto angesagt. Aber ab morgen ist erstmal mein geliebtes Breakoutsystem dran, musste schon einige Wochen ruhen, da keine Zeit :wub:

-

Bedienungsanleitung wird nur in Englisch geliefert von deutschem Verkäufer, der wohl seinen eigenen Text nicht übersetzen kann. Auf Wunsch kommt sogar ein Foto vom Monitor, wo MT4 gestartet ist mit diesem Superindikator. Die Leute scheinen sich nicht die geringste Mühe zu machen. Bei Nichtverstehen des Codes oder minimalen Änderungswünschen fragen diese Leute oft noch in Foren nach, wie man dieses oder jenes umsetzen könnte, da nicht das geringste Verständnis vom MQL vorhanden ist. Zum Glück erkennt man diese Leute sofort Schaut man sich an, dass z.B. MTF_HAS (multiple timeframe Heiken Assisiii) für nichtmal 5€ verkauft werden soll ...

-

for(int k = 0; k < OrdersTotal(); k++) { // <-- was du suchst ist also OrdersTotal() if(OrderSelect(k, SELECT_BY_POS, MODE_TRADES) == true) { if((OrderSymbol() == Symbol()) && (OrderMagicNumber() == MagicNumber) && (OrderType() == OP_BUY || OrderType() == OP_SELL)) { ... so könnte es aussehen, sich alle Orders zu holen, die entweder Buy- oder Sell-Orders sind, das aktuell dargestellte Symbol als Underlying haben und die mit der MagicNumber in 'MagicNumber' erstellt wurden. In der Softwareentwicklung wird sehr häufig eine MagicNumber genutzt, um bestimmte Dinge eineindeutig identifizieren zu können, deine Vermutung ist also korrekt!

-

Ich bin auf eine deutschsprachige Ninjatrader-Seite gestossen, wo interessante Informationen zu finden sind --> 'Ninjatrader' Man muss ein wenig suchen, die Übersichtlichkeit bei den Unterforen ist gewöhnungsbedürftig aber mit ein wenig Geduld geht das schon die Seite ist gehostet von der NMM GmbH, wie auch die Seite ..... Also einfach mal vorbeischauen, es gibt dort auch schon einen längeren Thread zu NT7